Ekim 2024/Bu makale Anna Granskog , Diego Hernandez Diaz , Jesse Noffsinger , Lorenzo Moavero Milanesi ve Pankaj Sachdeva ile Arjita Bhan ve Sofia von Schantz’ın McKinsey’nin Elektrik Enerjisi ve Doğal Gaz ve Teknoloji, Medya ve Telekomünikasyon Uygulamaları bölümlerinden görüşlerini temsil eden ortak çalışmasıdır .

Yapay zekanın yükselişi veri merkezi talebini yönlendiriyor ve güç piyasası dinamiklerini değiştiriyor. Avrupa talebinin 2030’a kadar üç katından fazla artması tahmin edildiğinden, bu büyümeyi gerçekleştirmek için önemli yatırımlara ihtiyaç duyuluyor.

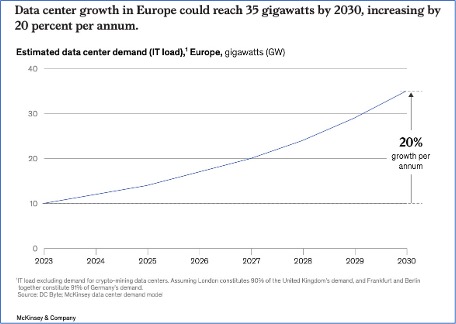

Dijitalleşme, yapay zeka teknolojilerindeki hızlı ilerlemeler ve güç kullanım verimliliğindeki daha yavaş kazanımlar , küresel güç piyasası dinamikleri için önemli etkilerle veri merkezlerine olan talebi önemli ölçüde artırdı. Avrupa’da, veri merkezlerine olan talebin 2030 yılına kadar yaklaşık 35 gigawatt’a (GW) çıkması bekleniyor; bu, bugünkü 10 GW’tan fazla. Bu yeni BT yük talebini karşılamak için, güç üretim kapasitesi hariç, veri merkezi altyapısına 250 ila 300 milyar dolardan fazla yatırım yapılması gerekecek.

Veri merkezi talebindeki üstel büyüme, güç talebindeki buna karşılık gelen bir artışla birlikte geliyor. Mevcut benimseme oranında, Avrupa’nın veri merkezi güç tüketiminin bugün yaklaşık 62 terawatt-saatten (TWh) on yılın sonunda neredeyse üç katına çıkarak 150 TWh’nin üzerine çıkması bekleniyor. Bu artış, Avrupa’daki enerji talebinin yakın vadedeki başlıca büyüme faktörlerinden biri olacak; veri merkezleri önümüzdeki altı yıl içinde Avrupa’daki toplam enerji tüketiminin yaklaşık yüzde 5’ini oluşturacak (bugünkü yaklaşık yüzde 2’den).4Birçok büyük veri merkezi oyuncusunun duyurduğu net sıfır taahhütlerine dayanarak, bu talebin büyük ölçüde yeşil enerjiye yönelik olması bekleniyor.

Şu anda, tüm Avrupa güç ekosistemi bu büyüyen talebi karşılamada önemli zorluklarla karşı karşıyadır. Bunlar arasında sınırlı güvenilir güç kaynakları, sürdürülebilirlik endişeleri, güç erişimi için yetersiz yukarı akış altyapısı, arazi kullanılabilirliği sorunları, veri merkezlerinde kullanılan güç ekipmanı kıtlığı ve tesis ve altyapı inşa etmek için kalifiye elektrikçi eksikliği yer almaktadır. Dublin ve Frankfurt gibi büyük, yerleşik pazarlarda, yeni veri merkezlerine güç sağlamak için gereken süre üç ila beş yılı aşabilir ve yalnızca elektrik ekipmanı için teslim süreleri genellikle üç yılı aşar.

Avrupa’nın YZ’nın tam ekonomik potansiyelini ortaya çıkarması için veri merkezi talebini karşılamak önemli olacaktır. Ayrıca, devam eden enerji geçişini desteklemek için Avrupa güç altyapısına ihtiyaç duyulan kritik yatırımın kilidini açmaya yardımcı olma gibi daha geniş bir fayda da sağlayabilir.

Bu makalede, hızla gelişen bu alanı ele alıyor, yapay zekanın gelecekteki büyümesini ve buna bağlı olarak veri merkezlerine olan talebi; veri merkezlerini ölçeklendirmedeki zorlukları; ve yatırımcıların ve mevcut şirketlerin güç yarışında nasıl öne geçebileceklerini ele alıyoruz.

Veri merkezleri önemli ekonomik değer yaratabilir.

Küresel olarak, veri merkezi güç talebi, daha fazla bilgi işlem gücüne olan ihtiyacı ve dijitalleşmenin, buluta geçişin ve yapay zeka gibi yeni teknolojilerin bağlantı taleplerini karşılamak için hızla artıyor. Özellikle yapay zeka, yeni nesil grafik işlem birimi (GPU) yonga setleriyle birlikte gelen önemli ölçüde daha yüksek güç yoğunluğu gereksinimlerine sahip olduğu için güç talebini yönlendiriyor.

McKinsey araştırmasına göre yapay zeka ve analitik sayesinde küresel ekonomide yaklaşık 10 trilyon dolarlık ekonomik değer yaratılabilir.

Ancak bu potansiyelin dörtte birinin bile on yılın sonuna kadar hayata geçirilmesi, dünya çapında 50 ila 75 GW ek veri merkezi altyapısı gerektirecek.

Veri merkezi kurulumundaki büyümenin en güçlü olduğu yer ABD olurken , Avrupa’nın da pazarını büyütme ve teknoloji ekosistemini daha da canlandırma konusunda bolca fırsatı veri merkezlerine yönelik toplam BT yük talebinin 2023’te 10 GW’tan 2030’da yaklaşık 35 GW’a çıkması bekleniyor.

Bu talebin karşılanması için elektrik arzında önemli bir artış gerekecek; bu, toplam elektrik talebinin 2007’den bu yana nispeten durgun kaldığı Avrupa için önemli bir değişim.

Yerli üretim, elektrikli araçlar (EV’ler), ısı pompaları ve elektrolizörlerden kaynaklanan potansiyel artan güç talebi büyümesi hakkında çok fazla tartışma yaşanmış olsa da, veri merkezlerinden gelen talep anında ve önemlidir. Veri merkezi yükü, 2030’a kadar eklenen tüm yeni net Avrupa talebinin %15 ila %25’ini oluşturabilir. 2023 ile 2030 arasında, Avrupa’daki veri merkezleri için elektrik talebinin yaklaşık %13’lük bir bileşik yıllık büyüme oranıyla yaklaşık 85 TWh artması tahmin edilmektedir.

Şu anda Avrupa’daki veri merkezi büyümesi hiper ölçekleyiciler ve yerleşim kiralamaları tarafından destekleniyor ve hiper ölçekleyiciler tek başına 2028 yılına kadar öngörülen talebin yüzde 70’ine kadarını karşılıyor.

Avrupa güç değer zincirindeki zorluklar.

Beklenen veri merkeziyle ilgili güç tüketimindeki artış, küresel enerji geçişi hız kazandıkça ve yeni politikalar ortaya çıktıkça muhtemelen yenilenebilir ve düşük karbonlu enerji kaynaklarına geçişle birlikte gerçekleşecektir. Avrupa Komisyonu, Avrupa Birliği içindeki veri merkezlerinin sürdürülebilirliğini değerlendirmesine olanak tanıyan düzenlemeyi zaten kabul etti. Yeniden düzenlenen Enerji Verimliliği Direktifi, veri merkezi operatörlerinin 2024 yılından itibaren KPI’larını Avrupa veri tabanına raporlamasını zorunlu kılıyor.

Veri merkezi operatörlerinin yeni kapasite oluştururken üç temel faktörü göz önünde bulundurmaları gerekir:

- Enerji kesintisi: Kesinti riski sıfır olan hızlı enerjiye erişim için daha yüksek gereksinimlerin karşılanması (yani şebekeye erişim süresinin azaltılması ve yedek çözümlerin sağlanması)

- CO2 içermeyen enerji: Güç satın alma anlaşmaları (PPA’lar) dahil olmak üzere piyasada yeşil enerjinin güvence altına alınması

- Yerinde üretim: Veri merkezi tesislerinde bağımsız üretim kapasitesinin benimsenmesi.

Enerji kesintisi.

Veri merkezi uzmanlarına göre, hiper ölçekleyicilerin ortalama kapasite kullanımı %80 ila %95’tir. Veri merkezleri oldukça istikrarlı bir şekilde çalışırken, yüksek çalışma süresi gereksinimleri, güce istikrarlı bir bağlantı gerektirir. Ancak, büyük ölçüde 2030’a kadar talep artışı nedeniyle, tutarlı gücü garantilemek için kontrol mekanizmalarından yoksun olabilirler. Beş adet 1 GW veri merkezindeki güç talebindeki %10’luk bir dalgalanmanın, tam gazlı bir enerji santralinin güç çıkışına eşdeğer olduğu göz önüne alındığında, bu yüksek çalışma süresi gereksiniminin şebekeyi zorlaması ve esneklik ihtiyacını artırması muhtemeldir.

Güç sisteminin hepsini karşılayamadığı yerlerde, veri merkezlerinin kendi güç dengelemelerini yönetmeleri gerekebilir. (Az kullanılan) kombine çevrim gaz türbinleri ve pil depolama ile tesis içi yedek jeneratörlerin bir kombinasyonu bu dengeleme kapasitesini sağlayabilir. Avrupa’da, hidro, karbon yakalama, kullanım ve depolama (CCUS) ile termal kapasite ve nükleer (bu daha az yaygın ve ülkeye veya ihale bölgesine özgü olsa da) gibi yeşil güçlendirme çözümleri de sistemin dengelenmesine yardımcı olabilir.

İletim kapasitesi, hız, ölçeklenebilirlik, güvenilirlik ve enerji verimliliği gibi veri merkezi performansının çeşitli yönlerini etkiler. McKinsey araştırması, veri merkezi operatörleri için yeni kapasite dağıtırken en kritik hususun pazara sunma süresi olduğunu göstermektedir. Ancak, yenilenebilir kaynakların sisteme bağlanması, ekonomi genelinde artan elektriklendirme (EV’ler, ısı pompaları ve elektrolizörler) ve şebeke yatırımlarının üretimdeki yatırımların gerisinde kalması gibi faktörlerin birleşimi nedeniyle yeni tesisler için bağlantı süresi önemli ölçüde artmıştır. Ayrıca, veri merkezlerini planlamak ve inşa etmek için gereken daha kısa zaman dilimine kıyasla, iletim planlamasının uzun ön hazırlık süreleri, iletim kapasitesinde potansiyel bir açık yaratmaktadır.

Frankfurt gibi büyük merkezlerdeki veri merkezi siteleri için yeni güç bağlantıları almak için gereken süre artıyor. Amsterdam ve Dublin gibi bazı yerler, son yıllarda, temel olarak bunları destekleyecek güç altyapısının olmaması nedeniyle yeni veri merkezi inşaatlarına moratoryum uyguladı.

CO2 içermeyen enerji.

Veri merkezi sektörü, karbon ayak izini azaltma ve 2030-40 zaman çizelgesinde net sıfır hedeflerine ulaşma konusunda büyük bir zorlukla karşı karşıyadır. Hem hiper ölçekleyiciler hem de ortak konumlandırıcılar, kendi yenilenebilir enerji kaynaklarından gelen gücün düşük olduğu saatlerde düşük karbonlu elektrik tedarikini güvence altına almak için enerji oyuncularıyla ortaklık kuruyor. Şimdiye kadar, PPA’lar hiper ölçekleyicilerin yenilenebilir enerji taahhütlerini yerine getirmeleri için önde gelen strateji olarak ortaya çıktı. Teknoloji şirketleri PPA büyümesinin büyük bir katkıda bulunanı olmaya devam ediyor; Amazon geçen yıl küresel olarak diğer tüm şirketlerden daha fazla PPA satın aldı.

Hiper ölçekleyiciler, gerçek dünyadaki emisyonlarını telafi etmek için yenilenebilir enerji sertifikalarına (REC) güveniyor. Bazıları enerji tüketimlerini faaliyet gösterdikleri şebekelerdeki REC’lerle eşleştirmeye odaklanırken, diğerleri giderek farklı zamanlarda ve yerlerde üretilen güce bağlı sertifikalar satın alıyor. Araştırmacılar, bu karbon eşleştirmenin güç sistemlerindeki uzun vadeli emisyonlar üzerinde asgari bir etkiye sahip olduğunu ve aksi takdirde bu tür girişimleri görmeyecek alanlarda yeni projelerin geliştirilmesini veya temiz enerji üretimini nadiren teşvik ettiğini belirtiyor.

Enerjiyle ilgili emisyonlar stratejik yer seçimiyle de kısmen azaltılabilir. Bu, şebeke karışımının yüksek oranda karbon içermeyen enerjiye sahip olduğu ve sıcaklıkların doğası gereği daha düşük olduğu, soğutmayla ilgili güç tüketimine olan ihtiyacı azaltan yerleri seçmeyi içerir.

Şu anda, birçok yeni veri merkezi, geleneksel veri merkezi faaliyetinden daha az sıkı gecikme gereksinimlerine sahip olan YZ eğitimi için tasarlanmıştır. Zamanla, bunlardan bazıları YZeğitimi veya geleneksel kullanımdan çok daha yüksek hızlar gerektiren YZ çıkarımına kayabilir; düşük gecikmeye sahip uzak konumlardakiler bunun için uygun olmayabilir.

Tamamen CO2 içermeyen enerjinin yokluğunda , özellikle hiper ölçekleyiciler arasında karbon giderme çözümlerine artan bir ilgi var. AWS gibi şirketler, emisyonlarını telafi etmek için aktif olarak önemli miktarda karbon giderme kredisi satın alıyor. Örneğin, AWS on yıl boyunca 250.000 metrik ton CO2 giderme satın alma taahhüdünde bulundu .

Yerinde üretim.

Küresel pazarların çoğunda, elektrik erişimini yavaşlatan en büyük darboğaz, elektriğin kendisinin üretilememesi değil, iletim şebekesine bağlanma olanağının sınırlı olmasıdır.17Üretim filosundaki gizli kapasite büyük ölçüde şu anda maksimum seviyelerin altında çalışan fosil yakıt santrallerinden geliyor.

Toplu iletim şebekesinde elektriğe erişimi olan yerlerde, transformatörler, tesis içi yedek jeneratörler ve güç dağıtım üniteleri gibi güç ekipmanlarının tedarikinde daha fazla kısıtlama bulunmaktadır ve bazı durumlarda neredeyse iki yıla kadar varan tarihsel olarak yüksek teslim süreleri vardır.

Güç şebekeleri kapasite sınırlarına yaklaştıkça ve yeni şebeke bağlantıları için gereken süreler arttıkça, veri merkezi operatörleri yenilik yapmaya çağrılacak. Veri merkezlerine güç sağlamak için gereken enerji, veri merkezlerinin farklı büyüme talebini ve yük profillerini karşılamalıdır. Yenilenebilir enerji kaynakları ve toplu şebeke arzının yanı sıra 7/24 güç sağlamak için ek kaynaklara ihtiyaç duyulabilir. Birçok operatör halihazırda küçük modüler reaktörler, hidrojen yakıt hücreleri ve doğal gaz dahil olmak üzere yerinde üretim için alternatif stratejileri araştırıyor.

Son yirmi yılda, Avrupa’da hızlandırılmış güç altyapısı geliştirme ihtiyacını YZ’dan ve özellikle de jeneratif YZ’dan (gen YZ) daha fazla artıran hiçbir teknoloji olmadı. Dahası, bu talep çoğunlukla temiz enerjiye yöneliktir.

Sektör için yeşil enerji çözümlerine yatırım ivme kazanıyor, ancak veri merkezi büyümesinin katlanarak artması göz önüne alındığında önemli ölçüde kullanılmamış potansiyel kalıyor. Gayrimenkul veya teknoloji gibi geleneksel veri merkezi satın alımlarının aksine, yeşil enerji yatırımları farklı risk/getiri profilleri sunarak muhtemelen belirli hedeflere sahip yatırımcıları cezbediyor. Veri merkezleri Avrupa ekonomisinde giderek daha önemli bir rol oynadığından, bu ortaya çıkan fırsatları belirlemek ve bunlardan yararlanmak için tüm enerji değer zincirini keşfetmek çok önemlidir.

Düşük karbonlu güç, giderek daha önemli bir yatırım alanı haline geliyor. Veri merkezi sektöründeki şirketler, karbon muhasebelerini yönetmek için ayrıştırılmış ve zamanla eşleştirilmiş REC’ler, PPA’lar, karbon eşleştirme, dengelemeler, CO2 giderimleri ve akreditasyon faaliyetleri dahil olmak üzere birçok farklı araç ve yaklaşım kullanıyor ; ancak birçok paydaş, kendi motivasyonlarını, hırslarını ve geleceğe yönelik yönlerini tanımlamak zorunda kaldı.

Avrupa giderek zorlanan bir elektrik şebekesiyle karşı karşıya kalırken, kıtanın dijital altyapısı ve rekabet gücü için kritik öneme sahip veri merkezlerinin geleceği, konum ve enerji yönetimiyle ilgili stratejik seçimlere bağlıdır. Güvenilir ve hızlı elektrik erişiminin artık garanti edilmediği bir ortamda, veri merkezlerine güvenen veya veri merkezleri inşa eden şirketler bu yeni gerçeklikle doğrudan yüzleşmelidir. Elektrik kullanılabilirliği ile veri iletim altyapısı arasındaki dengeler artık teorik değildir; acil eylem gerektirir.

Aralıklı yenilenebilir enerjilerin artan nüfuzunu dengelemek için Avrupa’nın daha fazla dağıtılabilir enerji kaynağına ihtiyacı olacak. Ayrıca, veri merkezlerinden gelen yeşil enerjiye yönelik beklenmedik yüksek talebi karşılamak için yenilenebilir tesislerin tepe kapasitesini aşırı inşa etmesi gerekebilir.

İletim sistemi operatörleri için zorunluluk açıktır: istikrar ve güvenilirliği sağlamak için enerji altyapısına yatırımları hızlandırın ve artırın. Yatırım akışı, AB Şebeke Eylem Planı’nda belirtildiği gibi, Avrupa endüstrisi, ulaşımı ve hanelerine iyi bağlı, özel olarak inşa edilmiş altyapının geliştirilmesi için bir katalizör görevi görebilir.18Başka bir deyişle, veri merkezlerinin enerji ihtiyaçlarının karşılanması, tarihsel olarak enerji üretimindeki gelişmelerin gerisinde kalan yatırım açığının kapatılmasına yardımcı olabilir.

Ayrıca, üretim ve dağıtım şebekeleri arasındaki bağlantıyı güçlendirmek, genişletilmiş üretim kapasitesini desteklemek ve verimli güç dağıtımını sağlamak için hayati önem taşımaktadır. Bu zorluklarla proaktif bir şekilde başa çıkarak ve gerekli altyapı ve teknolojilere yatırım yaparak Avrupa, daha dayanıklı ve sürdürülebilir bir enerji geleceği yaratabilir.

Yazar(lar) hakkında.

Anna Granskog, McKinsey’nin Helsinki ofisinde ortak, Sofia von Schantz ise yardımcı ortak; Diego Hernandez Diaz, Cenevre ofisinde ortak; Jesse Noffsinger , Seattle ofisinde ortak; Lorenzo Moavero Milanesi, Milano ofisinde kıdemli ortak; Pankaj Sachdeva , Philadelphia ofisinde kıdemli ortak ve Arjita Bhan , Massachusetts ofisinde danışmandır.

Not: Bu yazının tercümesinde DeepL tercüme algoritması kullanılmış ve daha sonra revize edilmiştir.