Gizli bir maden, Çin Halk Kurtuluş Ordusu’nun modernizasyonu ve aşırı kapasite

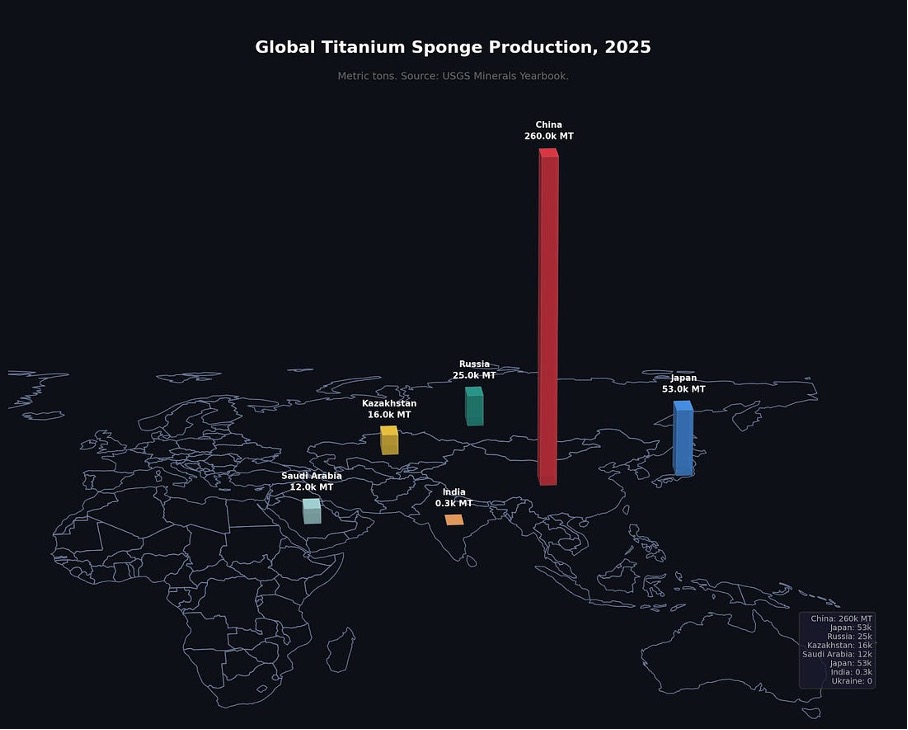

Titanyum! Bazıları , Amerikalı politika yapıcıların Çin’in titanyum endüstrisi konusunda çok daha endişeli olması gerektiğini söylüyor. Bu metal, son derece yüksek mukavemet-yoğunluk oranına sahip ve korozyona karşı oldukça dirençli. Çatılardan kalça protezlerine kadar her şeyde yaygın olarak kullanılıyor ve özellikle savunma ve havacılık sektörleri için kritik öneme sahip. Dünyanın en büyük titanyum üreticisi olan Çin (küresel üretimin yaklaşık %70’i), şu anda yüksek performanslı titanyum alaşımlarının yanı sıra dış çapı 75 mm’den büyük boru veya silindirik katı çubukların ihracatçılarından Ticaret Bakanlığı’ndan lisans almalarını şart koşuyor .

Çin’in güncellenmiş çift kullanımlı ürün ve teknolojiler kataloğu oldukça kapsamlı olup, sadece mineralleri değil, metalleri, malzemeleri, ilaç öncüllerini ve potansiyel askeri uygulamaları olan diğer ürün kategorilerini de kapsamaktadır. Listedeki tüm ürünler sıkı bir denetim altında olmasa da, liste geniş kapsamlı gelecek etkileri olan esnek bir politika aracıdır.

Endişeler haklı mı? Bu, kime sorduğunuza bağlı ve bunu 3. bölümde ele alacağız. Ama önce, titanyumun ne olduğunu ve neden değerli olduğunu anlayalım.

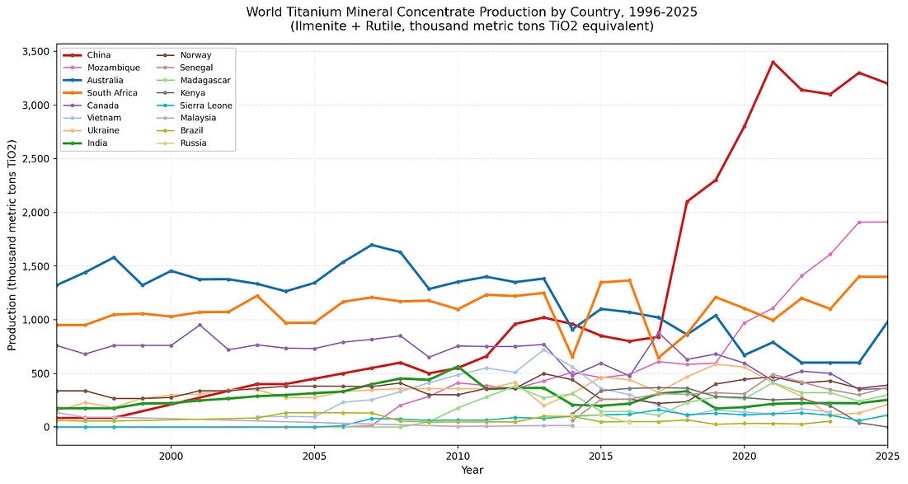

Titanyum, Dünya kabuğunda en bol bulunan dokuzuncu elementtir. Titanyumun çıkarıldığı ilmenit ve rutil cevher yatakları, Norveç’ten Mozambik’e ve Kanada’ya kadar dünyanın dört bir yanında bulunur. Peki Çin nasıl oldu da dünyanın en büyük titanyum ihracatçısı haline geldi? Bugün ChinaTalk’ta titanyumun hikayesini, metallerin Çin stratejisi hakkında bize neler anlattığını ve politika yapıcıların neden panik yapmaması gerektiğini konuşuyoruz .

Çin titanyumunun tarihi

“64 demir dışı metal var ve onlarsız yapamayız.” Mao Zedong, 1958

Demir içermeyen metaller, genellikle daha hafif, daha iletken ve korozyona karşı daha dirençlidir. İnsanların metalurjide kullandığı ilk metallerdir ve günümüzde kullanım alanları oldukça geniştir.

Mao’nun 1958’de 64 demir dışı metalin tamamının üretimini araştırmak üzere bir politika notunu imzalamasının ardından, Çin Demir Dışı Metaller Araştırma Enstitüsü (冶金部有色金属研究院) bu başarıyı 1962’de gerçekleştirdi.² 1959’da Fushun Alüminyum Fabrikası (抚顺铝厂) ilk 60 ton titanyum süngerini çıkararak Çin’de endüstriyel ölçekte titanyum üretiminin önünü açtı. 1970’lere gelindiğinde, Çin fabrikaları yılda toplamda yaklaşık 3.600 ton titanyum süngeri üretiyordu.

Gözenekli görünümünden dolayı titanyum süngeri olarak adlandırılan bu malzeme, iki işlemle üretilir: titanyum tetraklorürü indirgemek için magnezyum kullanan Kroll işlemi ve bunun yerine sodyum kullanan Hunter işlemi. Daha ekonomik olması nedeniyle, 1930’larda Nazilerden kaçan Lüksemburglu bir kimyager tarafından geliştirilen Kroll işlemi, günümüzde dünya çapındaki titanyum işleyicileri arasında baskın yöntemdir. Ancak, neredeyse bir asırlık geliştirme sürecinden sonra bile, Kroll işlemi hala zorlu ve enerji yoğun bir metalurjik işlemdir.

Çin’in yerli demir dışı metaller endüstrisini kurması, ilginç bir şekilde, aynı dönemde ABD’deki titanyum üretimindeki düşüşle aynı zamana denk geldi. Amerikan hükümeti fon sağlayıcıları, II. Dünya Savaşı’nın başlangıcında ABD’ye yerleşen William Kroll’un çalışmalarını destekledi ve ABD, dünyanın en eski titanyum endüstrisine ev sahipliği yaptı. Titanyuma olan ilk talebin neredeyse tamamı, titanyum alaşımlı parçalar kullanan uçaklar üreten savunma müteahhitlerinden geliyordu. Ancak 1950’lerin sonlarında ABD, savunma stratejisini uçaklardan füzelere doğru kaydırdı ve bu da titanyum süngerine olan talebi büyük ölçüde azalttı. 1960’a gelindiğinde, sivil endüstrilerde ve tıpta olgun uygulamalar ortaya çıkmaya başlamış olsa bile, ABD’de sadece üç titanyum metal üreticisi kalmıştı. Bundan sonra, Soğuk Savaş ve titanyum bazlı tüketici ürünlerinin gelişimi, yirminci yüzyılın ikinci yarısında titanyum talebinde periyodik zirvelere yol açsa da, ABD büyük ölçüde yerli titanyum süngeri üretiminden vazgeçti . Bugün, dünyanın en büyük titanyum ithalatçısıdır.

Çin’de ise Komünist Parti liderliği, ileri teknoloji ürünü metallere yönelmeye yeni başlamıştı. Zhou Enlai’nin 1968’de “titanyum üretimi hayati önem taşıyor” dediği rivayet edilir.³ Küresel sahnede nispeten izole olan Çin -özellikle 1950’ler ve 60’lardaki Çin-Sovyet ayrılığından sonra- ülkenin hem sanayi hem de savunma alanında gelişmesi için metalurjik öz yeterliliğe sıfırdan ulaşması gerekiyordu. Bu endişe acildi: o zamanlar Çin Halk Kurtuluş Ordusu’nun (PLA) neredeyse tüm uçakları Sovyetler Birliği tarafından tedarik ediliyordu. (ABD tarzı füzelere yönelme bir hayaldi: 1960’ta ABD’nin nükleer savaş başlığı stoğu 18.000’i aşarken, Çin ilk kısa menzilli balistik füzesini fırlatmıştı.) Pekin artık stratejisini hem SSCB hem de Amerika Birleşik Devletleri ile olası savaşlara göre planlamak zorunda kaldığı için, bu, daha önce büyük ölçekte hiç üretmediği çok çeşitli malzemeleri araştırmak ve üretmek anlamına geliyordu. Buna karşılık, ağır sanayi tesislerini, savaş zamanında yıkıma en savunmasız olan yoğun nüfuslu doğu bölgelerinden uzak, batıdaki ücra illere taşıma konusunda iddialı bir strateji geliştirdi.⁴

Çin’in titanyum endüstrisi manzarası

Çin’deki titanyumun öyküsü, iki batı şehrinin etrafında şekillendi: Panzhihua (攀枝花) ve Baoji (宝鸡). Sichuan eyaletinin en güneyinde yer alan Panzhihua, iki nehrin birleştiği noktada ve ülkenin en büyük madenlerinden birinin üzerinde bulunuyor. Bölgedeki devasa vanadyum titanyum manyetit (VTM) ve ilmenit cevheri yatakları ilk olarak 1930’larda keşfedildi . Dağlık arazi, bölgenin endüstriyel gelişimini zorlu bir mühendislik mücadelesine dönüştürdü, ancak Çinli liderler, savunma ile ilgili gelişmeleri meraklı Amerikan ve Sovyet gözlerinden gizlemek için ideal olduğunu düşündüler. Soğuk Savaş boyunca Panzhihua, Çin ordusuna ve ağır sanayisine yüz binlerce ton demir, çelik ve titanyum tedarik eden büyük bir üsse dönüştü.

Ancak bu bir sır olarak saklandı: 1980’lere kadar Panzhihua adı Çin’de yayınlanan haritalarda hiç yer almadı. Şehir planlamacıları, sivil yolcuların tren pencerelerinden madenleri görebilmesi için şehrin tren istasyonunu bir dağın arkasına yerleştirdiler .

İşleme tesisleri, ürettikleri ürünlerden ziyade sayılarla adlandırıldı ve orada çalışan işçilerin aileleri, tesise gönderilen postaları adreslemek için gizli kod adları kullandılar.

Çinli liderler, savunma sanayi hedeflerini dağıtmak için uzak batı bölgelerinde çok sayıda yer aradılar. Panzhihua’nın cevheri çıkarılıp sünger haline getirildikten sonra, kuzeye, Şaanxi eyaletinin merkezindeki Guanzhong vadisindeki Baoji’ye sevk edildi. Dağlarla çevrili olan Baoji, demiryolları aracılığıyla batıda Sincan’a, güneyde Siçuan’a ve doğuda Xi’an ve Pekin’e de iyi bağlantılıydı. Devlet planlamacıları, 1964 yılında bu küçük şehri Çin’in titanyum işleme merkezi olarak seçti. 1968 yılına gelindiğinde, Baoji’nin ilk titanyum işleme tesisi, Çin Halk Kurtuluş Ordusu Hava Kuvvetleri için titanyum alaşımlı parçalar üretiyordu .

1970’lerin sonlarına kadar Çin’de çıkarılan ve işlenen titanyumun çoğu gizli askeri amaçlar içindi. Sivil uygulamalar 1980’ler ve 1990’lar boyunca yavaş yavaş ortaya çıktı. Çin ekonomisi piyasa ekonomisine geçiş yaparken, işleyiciler titanyum alaşımlarını sıradan insanlar için mal üreten yeni fabrikalara pazarladı. Çoğunlukla hala Baoji’de bulunan işleme tesisleri de cevher ithal etmeye başladı .

- yüzyılda, titanyum endüstrisi artık Çin’de Baoji ve Panzhihua arasında bu kadar net bir şekilde bölünmüş değil. İlmenit ve VTM cevherinin çoğu hala Panzhihua’da çıkarılıyor, ancak işleme hem devlet hem de özel sektör oyuncularıyla Baoji’nin ötesine çeşitlendi. Hem sünger hem de işleme ürünlerinin ihracatı 2002’den beri katlanarak arttı.

Çin’in hakimiyetini bağlamlandırmak

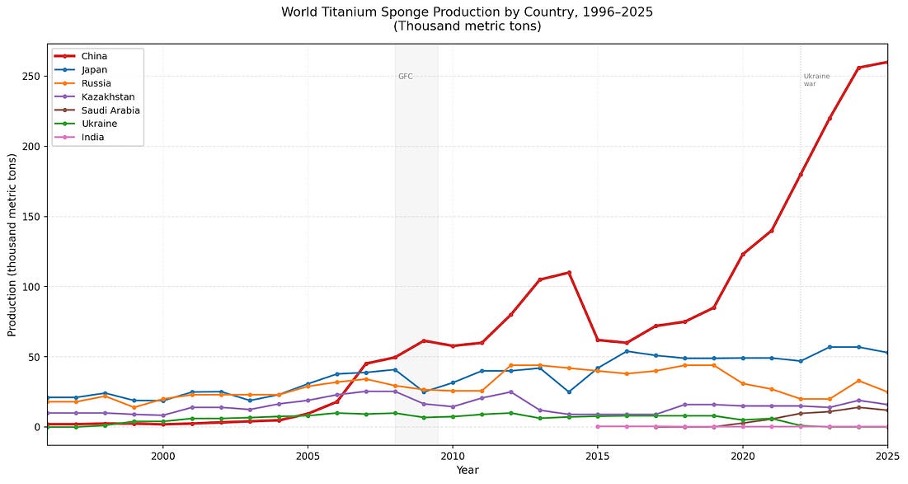

Tüm bu bağlam, Çin’in titanyumda kendi kendine yeterliliğe ulaşmayı neden hedeflediğini ve bunu nasıl başardığını, nihayetinde de ölçek ekonomileri yoluyla küresel pazara nasıl liderlik ettiğini açıklıyor. Ancak, Çin’in 2010’ların ortalarından beri neredeyse her yıl katlanarak artan miktarda titanyum üretmeye başlamasının nedenini açıklamıyor:

İki alt sektör, titanyumun iniş çıkış döngülerini ve Çin’deki yeni yükselişini açıklamaya yardımcı oluyor: inşaat ve havacılık. Bazı inşaatçılar, olağanüstü korozyon direnci ve yüksek mukavemeti nedeniyle titanyumu inşaat malzemesi olarak kullanıyor. Titanyum dioksit pigmenti de açık renkli boya yapımında yaygın olarak kullanılıyor. Çin’in 2000’li yıllarda altyapıya yaptığı nesiller boyu sürecek yatırımlarla birlikte titanyum talebi hızla arttı. İnşaat patlaması, Baoji ve diğer yerlerdeki işleme tesislerinin üretim kapasitesini büyük ölçüde artırmasına yol açtı. Ancak, 2010’ların başlarından itibaren, yerel yönetimlerin altyapı masraflarını karşılama yeteneği azaldıkça inşaat hızı yavaşladı. Titanyum fiyatları düştü ve sektör, yukarıdaki iki grafikte de görülebileceği gibi, 2015 civarında bir durgunluk yaşadı.

Ancak havacılığa yönelik yenilenen ilgi, Çin titanyumu için işleri tersine çevirdi. Xi Jinping’in hükümette ve orduda gücünü pekiştirmesi, iddialı bir askeri modernizasyon gündemini hayata geçirmesine olanak sağladı. Çin’de savunma tedariki 2019’dan beri önemli ölçüde hızlandı . En yeni dördüncü nesil Çin Halk Kurtuluş Ordusu (PLA) savaş uçakları , üçüncü nesil öncüllerine göre uçak başına iki kat daha fazla titanyum alaşımı kullanıyor. PLA’nın büyük yatırımlar yaptığı savaş gemileri, füzeler ve hipersonik silahlar da titanyum alaşımları kullanıyor. Savunmanın ötesinde, sektördeki bazı kişiler, Comac C919’un piyasaya sürülmesiyle daha fazla yerli yolcu uçağı üretme umutlarının artmasıyla, ticari havacılıktan da yerli talebin geleceği konusunda umutlu.

Başlangıçta da belirtildiği gibi, titanyum ve alaşımları artık çift kullanımlı ürünler olarak kabul ediliyor ve Çin’den ihraç edilmeleri için lisans gerektiriyor. Bu gereklilik, Ticaret Bakanlığı’nın 2024 yılında çift kullanımlı ürünler için uyguladığı parça parça kontrolleri birleştirmesinden kaynaklandı. 2024 öncesinde, bazı titanyum ürünleri (yüksek özellikli alaşımlı borular gibi) füze veya nükleerle ilgili ürünlerin ihracatını kontrol eden düzenlemelere tabi olsa da, titanyum ürünleri için genel bir düzenleme mevcut değildi. 2024 düzenlemesi, 20°C’de 900 MPa veya daha yüksek nihai çekme dayanımına ulaşabilen tüm alaşımlar ve dış çapı 75 mm’den büyük olan tüm borular veya silindirik katı çubuklar (dövme parçalar dahil) için ihracat lisansı gerektiriyordu. Hala titanyum ürünlerinin daha yüksek (ve savunma amaçlı daha uygulanabilir) uçlarına odaklanmış olsa da, bu, titanyum ihracatına yönelik önceki kontrollerin bir genişlemesini temsil ediyor ve Pekin’in titanyumu ulusal güvenlik için kritik önemde gördüğünü gösteriyor.

Titanyum konusunda neden panik yok?

Havacılık ve uzay endüstrisi kabaca savunma ve genel ticari alt sektörlere ayrılır. Savunma sektörü için, ABD tedarik düzenlemeleri, ilgili özel metallerin ya yurt içinde ya da ABD ile yakın ilişkileri olan birkaç nitelikli ülkede eritilmesini veya üretilmesini gerektirir . Japonya, bu kriteri karşılayan en büyük titanyum sünger ihracatçısıdır; sonuç olarak, Amerikan savunma yüklenicilerinin tedarik ettiği titanyumun büyük bir kısmı Japon menşeilidir.

Peki ya ticari havacılık? Amerikalı politika yapıcıların Çin titanyumuna karşı endişe duymamasının nedeni kısmen bürokrasiye dayanıyor. Amerikan kurumları tarafından havacılık sınıfı titanyum sünger üreticisi olarak sertifikalandırılmak yıllar alıyor. Şu anda sertifikalı tek üreticiler Japonya, Suudi Arabistan ve Kazakistan’daki dört firma . (Rusya’nın VSMPO-AVISMA firması da sertifikalı, ancak Boeing, Rusya’nın 2022’deki Ukrayna işgalinden bu yana firmadan alım yapmayı bıraktı. Bununla birlikte, diğer bazı Batılı havacılık ve savunma üreticileri – özellikle Airbus ve Kanada’nın Bombardier’i – Rus titanyumunu satın almaya devam ediyor.) Bu durum, Rusya-Ukrayna savaşından kaynaklanan genel baskılarla birlikte (her iki ülke de önemli ilmenit ve rutil cevheri üreticileri ve titanyum sünger işleyicileridir), havacılık sınıfı titanyum sünger arzını daha kısıtlı ve giderek daha pahalı hale getirdi ve sektör buna bağlı olarak Çin titanyum süngerine merak duydu. Ancak, herhangi bir Çinli üreticinin karmaşık düzenleyici süreci aşması, neredeyse kesin siyasi engelleri aşması ve sertifika alması yıllar alacaktır.

Çin titanyumunun küresel havacılık endüstrisine girmesini engelleyen tek şey prosedürel tıkanıklık değil. Dünyanın önde gelen titanyum üreticisi olmasına rağmen, Çinli işlemciler havacılık sınıfı alaşımların daha büyük miktarlarda üretilmesinde başarısız oldular. Yüksek saflıkta hammadde için Avustralya ve Mozambik gibi ülkelerden ithalata bağımlılar; bu hammaddeler yüksek kaliteli metal (yüzde 99,99’dan fazla saflıkta titanyum) haline getiriliyor. Bu tür yüksek kaliteli malzemeler düşük kaliteli cevherden üretilemez ve bazı yarı iletken üretim süreçleri de dahil olmak üzere gelişmiş uygulamalar için gereklidir. Aslında, yüksek saflıkta titanyum, 2014 yılında Zhejiang’da bir şirket yüzde 99,999 saflıkta titanyum çıkarmayı başarıncaya kadar Çin için ulusal güvenlik açısından ciddi bir darboğaz olarak kabul ediliyordu . Ancak ülkede yüksek kaliteli titanyumun seri üretimi mevcut olsa da, talep hala arzı aşıyor.

Sektörün büyük bir kısmının yüksek kaliteli ürünler üretememesi nedeniyle, son otuz yılda oluşturulan endüstriyel kapasite büyük ölçüde ucuz sivil uygulamalara harcanıyor. Devlet medyası, Çin’in “titanyum vadisi” Baoji’de açıkça bir “aşırı kapasite” krizi olduğunu kabul ediyor . Baoji’nin titanyum işleme üretiminin %5’inden azı, tıbbi uygulamalar veya havacılık gibi yüksek katma değerli endüstrilere yöneliktir. Madencilik ve işleme, azalan talebe ve zorlu makroekonomik ortama rağmen, diğer birçok Çin endüstrisinde görülen dinamikleri yansıtarak devam etti. Son yıllarda, düşük fiyatlar nedeniyle daha küçük titanyum üreticileri kapanıyor . Kritik malzemelerin güvenli tedarikini sağlamak için devlet tarafından desteklenen bir endüstri, artık kendi iyiliği için çok büyük hale geldi.

ABD şu anda titanyum sünger ithalatının çoğuna %15, Çin’den gelen titanyum süngere ise ek olarak %25 gümrük vergisi uyguluyor. 2024 yılında Senato’da görüşülmeye başlanan ve küresel %15’lik gümrük vergisini kaldırmayı, ancak Çin’den gelen titanyum süngere uygulanan ek %25’lik vergiyi korumayı öngören tasarı komitede kaldı. Pekin’in kritik çift kullanımlı malzemeler etrafında bir dizi politika zırhı inşa etmesi ve ABD başkanlık yönetiminin en sevdiği kelimenin “gümrük vergisi” olması nedeniyle, Çin titanyumunun yakın zamanda Amerikan pazarını istila etmesi son derece düşük bir ihtimal.

KAYNAKLAR:

1.Çin Demir Dışı Metaller Haberleri (中国有色金属报) tarafından derlenen Çin titanyum endüstrisi tarihine göre , Mart 1958’de eski Metalurji Bakanı Wang Heshou (王鹤寿), ÇKP Merkez Komitesi ve Başkan Mao’ya “Demir Dışı Metal Üretiminde Sıçrama Yapmak ve Demir Dışı Metallerin Tüm Alanını Fethetmek” başlıklı bir rapor sundu. Rapor, titanyum da dahil olmak üzere 64 demir dışı metalin tamamının geliştirilmesini öneriyordu ve Mao bu öneriyi olumlu karşılayarak şu alıntıyla imzaladı.

2.Yukarıdaki aynı tarihçeden alıntı . Enstitünün, 1998’de feshedilen Devlet Konseyi’ne bağlı bir departman olan Metalurji Bakanlığı’nın (冶金部) bir parçası olduğunu unutmayın.

3.Yukarıdaki aynı tarihçeden .

4.Bu hareket hakkında daha fazla bilgi için Üçüncü Cephe’ye bakınız .