IAE (Uluslararası Energy Agency)

312 Sayfayı bulan raporun, sadece özet bölümü buraya aktarılmıştır. Ekli olarak sunulan grafikler, Rapor’un içinden seçilerek alınmıştır. Sunulan özet metinle doğrudan ilişkisi olmayabilir.

Temel enerji minerallerine yönelik talep 2024 yılında güçlü bir şekilde artmaya devam etmiştir. Lityum talebi yaklaşık %30 oranında artarak 2010’larda görülen %10’luk yıllık büyüme oranını önemli ölçüde aşmıştır. Nikel, kobalt, grafit ve nadir toprak elementlerine yönelik talep 2024 yılında %6-8 oranında artmıştır.

Bu büyüme büyük ölçüde elektrikli araçlar, batarya depolama, yenilenebilir enerji kaynakları ve şebeke ağları gibi enerji uygulamalarından kaynaklanmıştır. Bakır söz konusu olduğunda, Çin’deki şebeke yatırımlarının hızla artması, son iki yıldaki talep artışına en büyük katkıyı yapan unsur olmuştur.

Lityum, nikel, kobalt ve grafit gibi batarya metalleri için enerji sektörü aynı dönemde toplam talep artışının %85’ini oluşturmuştur.

Bu hızlı talep artışına rağmen, Çin, Endonezya ve Demokratik Kongo Cumhuriyeti’nin başını çektiği büyük arz artışları, özellikle batarya metalleri için fiyatlar üzerinde aşağı yönlü baskı oluşturdu.

Batarya metali üretimindeki hızlı artış, sektörün yeni arzı bakır ve çinko gibi geleneksel metallere kıyasla daha hızlı ölçeklendirme kabiliyetinin altını çizdi. 2020’den bu yana, batarya için arz artışı metaller 2010’ların sonunda görülen oranın iki katı olmuştur. Sonuç olarak, 2021 ve 2022’deki keskin fiyat artışlarının ardından, kilit enerji minerallerinin fiyatları düşmeye devam ederek pandemi öncesi seviyelere geri döndü. 2021-22 döneminde sekiz kat artan lityum fiyatları 2023’ten bu yana %80’in üzerinde düştü. Grafit, kobalt ve nikel fiyatları da 2024 yılında %10 ila 20 oranında düşmüştür.

Gelecekteki talep artışına yönelik güçlü beklentilere rağmen, bugün yatırım kararları önemli piyasa ve ekonomik belirsizliklerle karşı karşıya. Kritik maden geliştirme alanındaki yatırım ivmesi 2024 yılında zayıflamış ve 2023 yılında %14 olan harcamalar sadece %5 oranında artmıştır. Maliyet enflasyonuna göre ayarlandığında, reel yatırım büyümesi sadece %2 olmuştur. Arama faaliyetleri 2024’te durağanlaşarak 2020’den bu yana görülen artış eğiliminde bir duraklamaya işaret etmiştir. Arama harcamaları lityum, uranyum ve bakır için artmaya devam ederken, nikel, kobalt ve çinko için önemli ölçüde azaldı. Başlangıç finansmanı da yavaşlama belirtileri gösteriyor. Günümüzdeki düşük maden fiyatları yatırım yapmak için gerekli sinyali vermiyor ve yeni girişimleri içeren projeler belirsizlikten en çok etkilenen projeler oldu.

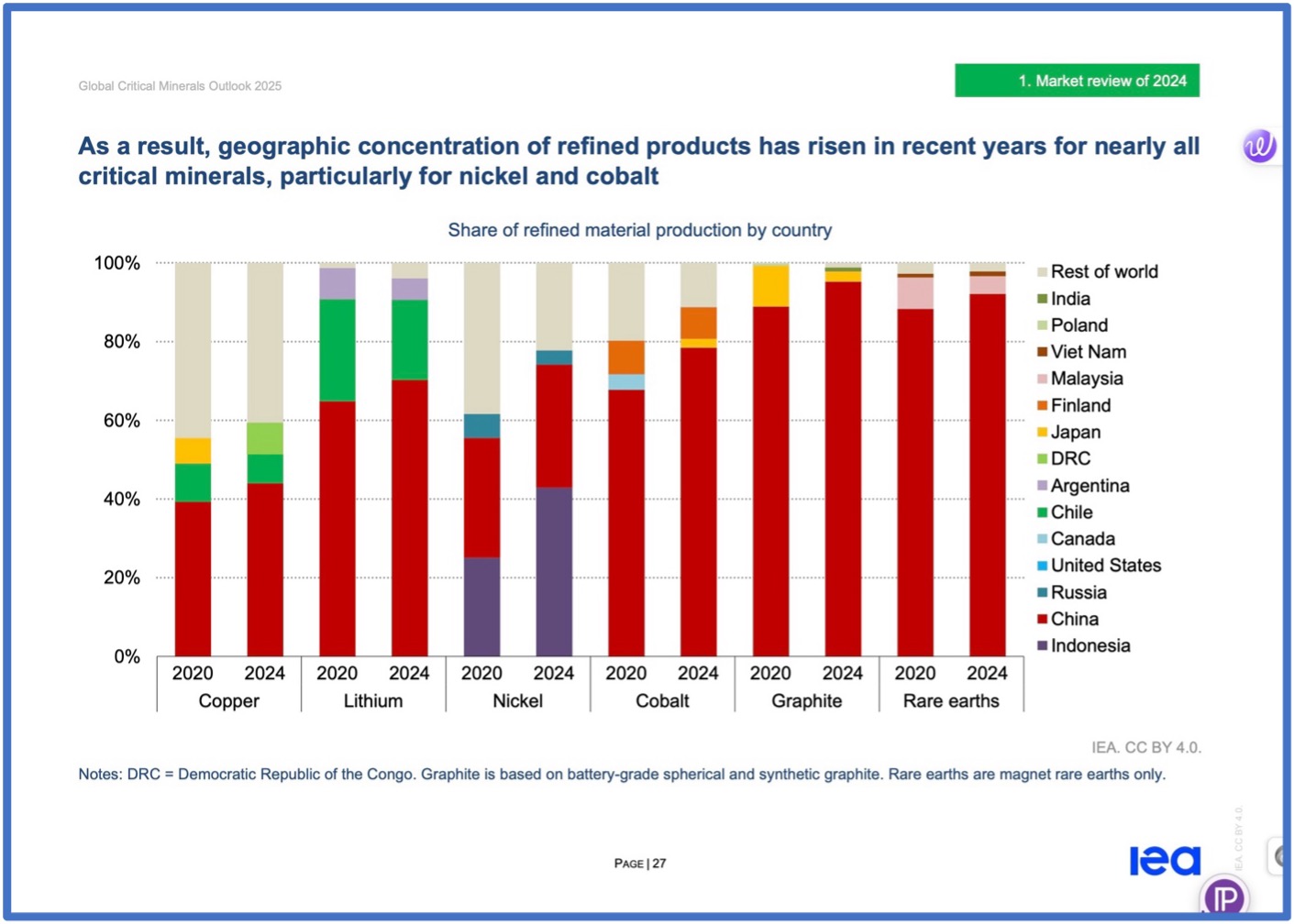

Çeşitlendirme enerji güvenliğinin parolasıdır, ancak Kritik mineraller dünyası şu anda tam tersi yönde hareket etmektedir. Son yıllarda, özellikle rafinaj ve işleme alanlarında.

2020 ve 2024 yılları arasında, rafine malzeme üretimindeki büyüme büyük ölçüde önde gelen tedarikçiler arasında yoğunlaşmıştır. Sonuç olarak, özellikle nikel ve kobalt için olmak üzere neredeyse tüm kritik minerallerde rafinasyonun coğrafi yoğunluğu artmıştır. Temel enerji minerallerini rafine eden ilk üç ülkenin ortalama pazar payı arzın yaklaşık %90’ı ile 2020’de yaklaşık %82’den 2024’te %86’ya yükselmiştir. Büyüme tek başına en büyük tedarikçiden geldi: Nikel için Endonezya ve kobalt, grafit ve nadir toprak elementleri için Çin.

Açıklanan projelere ilişkin detaylı analizimiz şunları göstermektedir

Daha çeşi̇tlendi̇ri̇lmi̇ş rafi̇neri̇ tedari̇k zi̇nci̇rleri̇ne doğru i̇lerleme yavaş olacaktir. 2035 yılına gelindiğinde, ilk üç rafine malzeme tedarikçisinin ortalama payının çok az bir düşüşle %82’ye gerileyeceği ve 2020 yılında görülen yoğunlaşma seviyelerine geri döneceği tahmin edilmektedir.

Çin’in kalesi rafinajın ötesine uzanıyor; 2020’den bu yana küresel pil geri dönüşüm kapasitesi artışının üçte ikisi Çin’de gerçekleşti.

Madencilik faaliyetleri de benzer bir eğilim gösteriyor, ancak rafinajdan biraz daha az yoğunlaşmıştır. Madencilik üretimindeki en son büyüme, kobalt için Demokratik Kongo Cumhuriyeti (DRC), nikel için Endonezya ve grafit ve nadir topraklar için Çin gibi yerleşik üreticilerden kaynaklanmıştır. Sonuç olarak, kilit enerji mineralleri için ilk üç madencilik ülkesinin ortalama pazar payı 2020’de %73’ten 2024’te %77’ye yükseldi.

Lityum, arz artışının büyük bir kısmının Arjantin ve Zimbabve gibi gelişmekte olan üreticilerden gelmesiyle dikkate değer bir istisna oluşturdu. İleriye bakıldığında, lityum, grafit ve nadir toprak madenciliği için bazı çeşitlendirmeler ortaya çıkmaktadır. Ancak coğrafi yoğunlaşmanın bakır, nikel ve kobalt için yoğunlaşması beklenmektedir. Genel olarak, ilk üç üreticinin payının, rafinajda gözlemlenen eğilimlere benzer şekilde, 2020’de görülen seviyelere hafifçe düşeceği tahmin edilmektedir.

2035’e kadar öngörülen arz-talep dengeleri birkaç yıl öncesine kıyasla iyileşiyor, ancak özellikle bakır için önemli endişeler devam ediyor.

Artan sayıda madencilik ve rafinaj projesi duyurusu, gelecekteki üretim hacimlerinde kayda değer bir artış vaat ediyor. Nikel, kobalt, grafit ve nadir toprak elementleri için, planlanan projelerin programa uygun ilerlemesi halinde, beklenen arz, bugünkü politika ayarları altında öngörülen talep artışını yakalamaktadır. Ancak bakır ve lityum önemli istisnalardır.

Elektrifikasyondan kaynaklanan güçlü bakır talebine rağmen, mevcut maden projesi isteği, azalan cevher kaliteleri, artan sermaye maliyetleri, sınırlı kaynak keşifleri ve uzun teslim süreleri nedeniyle 2035 yılına kadar potansiyel %30 arz açığına işaret etmektedir. Lityum için, yakın vadeli piyasalar iyi tedarik edilmiş görünmektedir, ancak hızla artan talebin 2030’larda piyasayı açığa itmesi beklenmektedir; ancak, yeni lityum projeleri geliştirme beklentileri bakıra göre çok daha elverişlidir. Günümüz piyasaları iyi tedarik edilmiş görünebilir, ancak ihracat kısıtlamaları ve arz güvenliğine yönelik riskler çoğalmaktadır.

Arz yoğunluğunun arttığı bir ortamda, özellikle 2023’ten bu yana kritik minerallere yönelik artan sayıda ihracat kontrol tedbiri uygulamaya konmuştur. Aralık 2024’te Çin, yarı iletken üretimi için kilit mineraller olan galyum, germanyum ve antimonun ABD’ye ihracatını kısıtladı. Bunu 2025’in başlarında tungsten, tellür, bizmut, indiyum ve molibden ile yedi ağır nadir toprak elementi üzerindeki kısıtlamalar da dahil olmak üzere başka duyurular izledi. Şubat 2025’te Demokratik Kongo Cumhuriyeti düşen fiyatları frenlemek için kobalt ihracatını dört aylığına askıya aldığını duyurdu. Şu anda, enerji ile ilgili daha geniş bir grubun yarısından fazlası mineraller bir tür ihracat kontrolüne tabidir. Bu kısıtlamaların sayısı artmakla kalmıyor, aynı zamanda sadece ham ve rafine malzemeleri değil, lityum ve nadir toprak rafinasyonu gibi işleme teknolojilerini de kapsayacak şekilde kapsamı genişliyor.

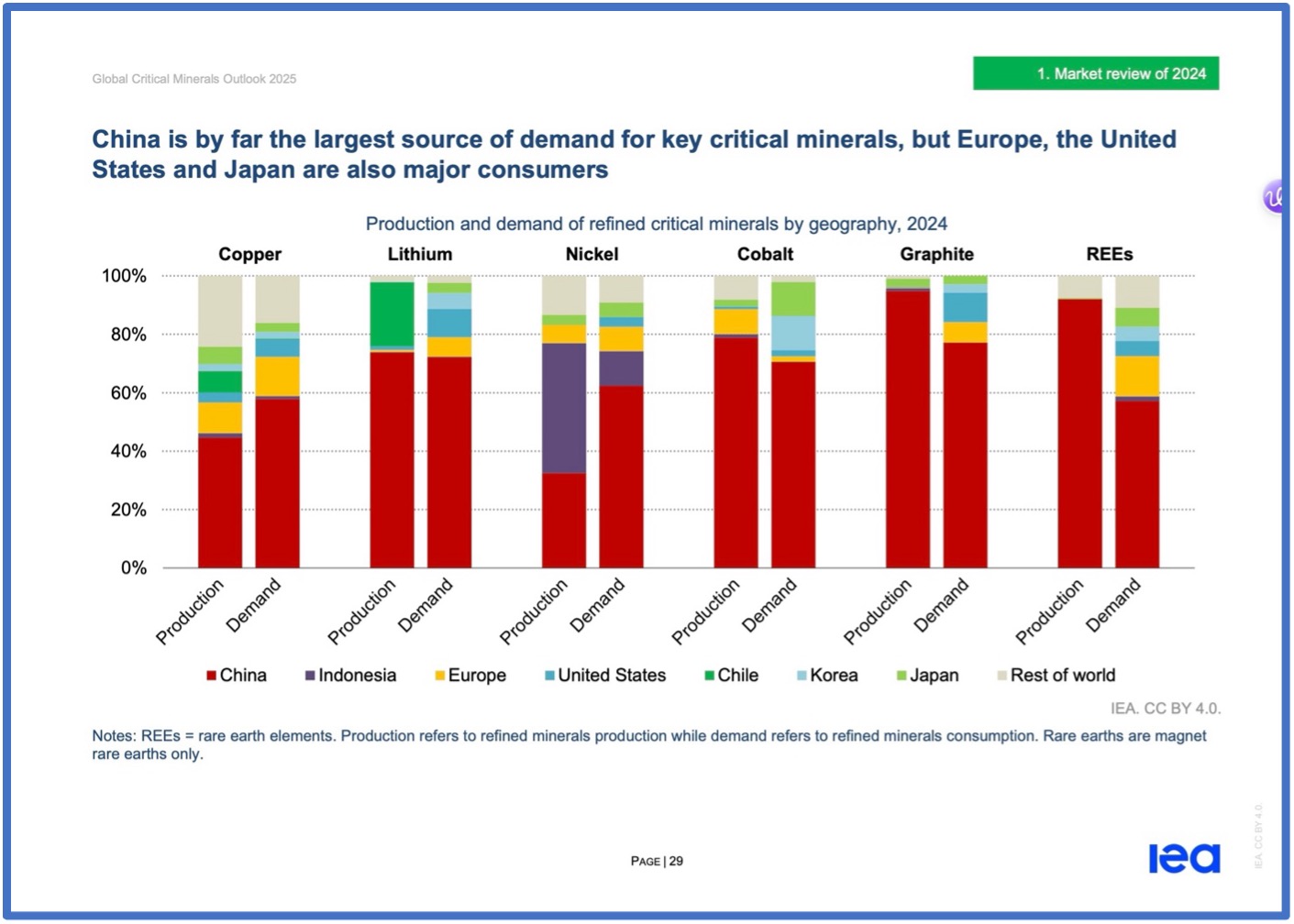

Yüksek piyasa yoğunlaşması, özellikle en büyük üretici ülkeden gelen arzın herhangi bir nedenle kesintiye uğraması durumunda arz şoklarına karşı kırılganlığı artırır. En büyük tedarikçi ve talebi hariç tutulduğunda, genel piyasa dengeleri belirgin bir şekilde farklılaşmaktadır. Batarya metalleri ve nadir toprak elementleri için, lider üretici dışındaki tedarikler 2035 yılında kalan talebin ortalama olarak sadece yarısını karşılamaktadır. Bu, iyi tedarik edilen bir pazarda bile kritik mineral tedarik zincirlerinin, aşırı hava koşulları, teknik bir arıza veya ticaret kesintileri gibi tedarik şoklarına karşı oldukça savunmasız olabileceği anlamına gelir.

Kritik bir mineral tedarik şokunun etkisi, tüketiciler için daha yüksek fiyatlar getirerek ve endüstriyel rekabet gücünü azaltarak geniş kapsamlı olabilir. Batarya metalleri için sürekli bir arz şoku, küresel ortalama batarya paketi fiyatlarını %40-50’ye kadar artırabilir. Halihazırda büyük bir batarya üretim maliyeti açığı var bölgeler arasında.

Uzun süreli tedarik kesintileri, diğer akü üreticilerinin Çin karşısındaki maliyet dezavantajlarını artırabilir ve potansiyel olarak üretim tedarik zincirlerini çeşitlendirme çabalarını engelleyebilir.

Analizimizi enerji ile ilgili, çok sektörlü 20 madenden oluşan daha geniş bir yelpazeye yaydığımızda ilave kırılganlıklar ortaya çıkmaktadır.

Bu mineraller yüksek teknoloji, havacılık ve ileri imalat gibi sektörlerde hayati bir rol oynamaktadır. Bu mineraller için pazar büyüklükleri nispeten küçük olsa da, arz kesintileri çok büyük ekonomik etkilere neden olabilir.

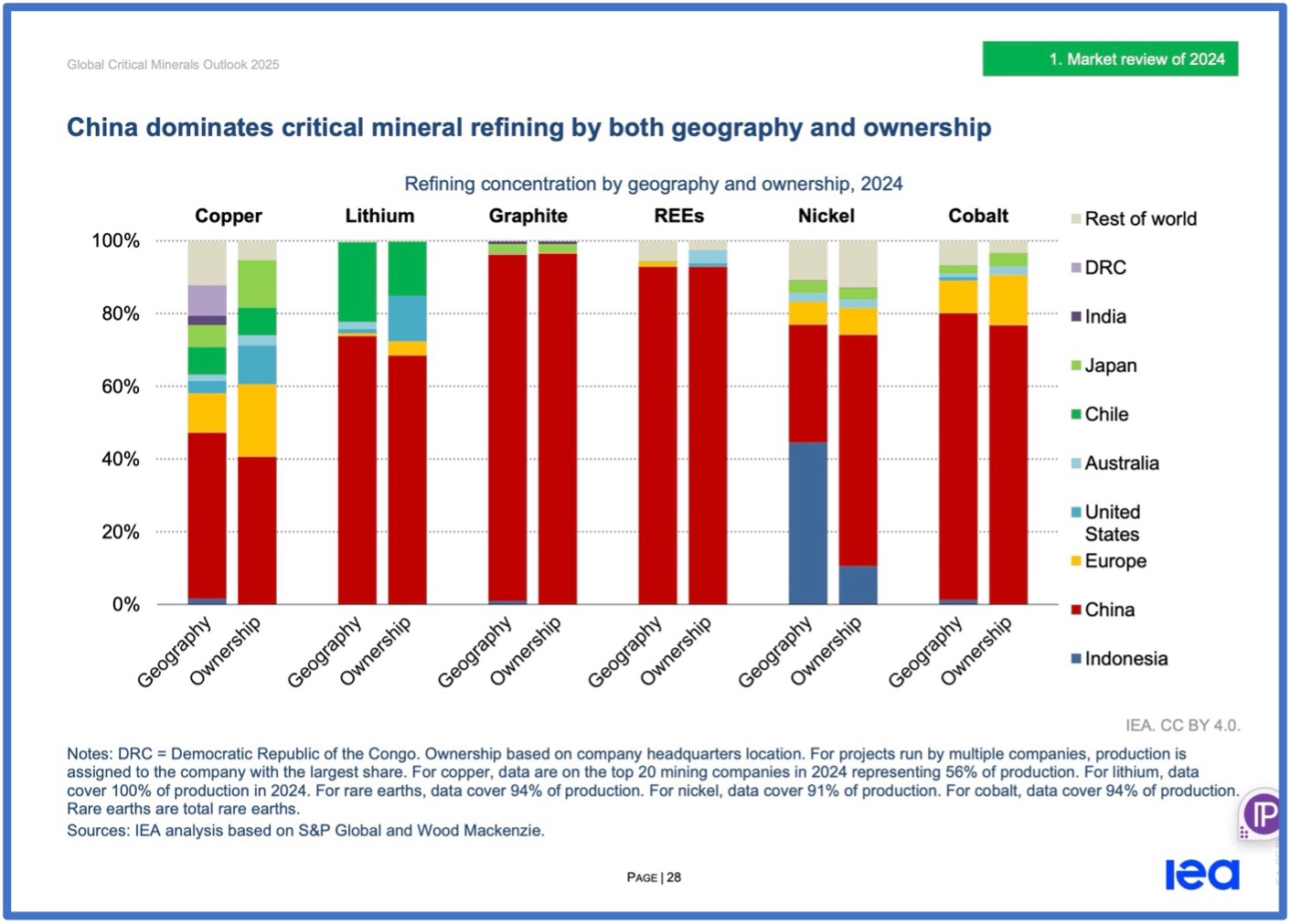

Bu daha geniş stratejik mineral grubu için başlıca risk alanları arasında yüksek tedarik zinciri yoğunlaşması, fiyat oynaklığı ve yan ürün bağımlılığı yer almaktadır. Çin, analiz edilen 20 mineralin 19’unda hakim rafineridir ve ortalama %70 civarında pazar payına sahiptir.

Bu madenlerin dörtte üçü petrolden, yarısı ise doğal gazdan daha fazla fiyat oynaklığı göstermiştir. Yaklaşık yarısı yan ürün olarak üretilmektedir ve bu da arzın piyasa sinyallerine cevap verme esnekliğini sınırlamaktadır. İkame seçenekleri de sınırlıdır; tantal, titanyum ve vanadyum gibi birçok mineralin, büyük maliyet veya performans ödünleri olmaksızın uygulanabilir çok az alternatifi vardır.

Politika yapıcılar, yeni politika girişimleri dalgasıyla bu enerji güvenliği zorluklarına uyandılar. Dünyanın dört bir yanındaki hükümetler, kamu finansmanı, stratejik ortaklıklar ve iç politika reformları yoluyla kritik maden kaynaklarını güvence altına alma çabalarını yoğunlaştırıyor. Amerika Birleşik Devletleri, izinleri hızlandırmak ve yerel projelere yapılan yatırımları artırmak için bir dizi idari emir yayınladı.

Avrupa Komisyonu, kalkınmayı hızlandırmak ve finansmana erişimi arttırmak için AB Kritik Hammaddeler Yasası kapsamında 47 stratejik proje belirledi. Uluslararası Enerji Ajansı, temel güvenlik açıklarını ele almak üzere yeni bir Kritik Mineraller Güvenlik Programı başlattı. Avustralya, Kanada ve diğer ülkeler büyük finansman programları başlatmıştır. Bu arada, kaynak zengini ülkeler maden kaynaklarından daha fazla ekonomik değer elde etmek için politikalar uygulamaktadır.

Çeşitlendirme sadece piyasa güçleriyle gerçekleşmeyecektir; iyi tasarlanmış politika desteği ve ortaklıklar şarttır. Çeşitlendirilmiş bölgelerdeki projeler için sermaye maliyetleri tipik olarak yaklaşık yerleşik üreticilere göre %50 daha yüksek. Bu yüksek maliyetler, fiyat oynaklığı ve ekonomik belirsizlikle birleştiğinde çeşitlendirilmiş arz oluşturmak zordur. Kamu finansman desteği yeni projelerin öne çekilmesine yardımcı olabilir, ancak bunların işleyişini desteklemek için kural temelli piyasa mekanizmaları da gereklidir.

Standartlara dayalı pazara erişim politikaları, yalnızca belirli sürdürülebilirlik veya üretim kriterlerini karşılayan madenlerin stratejik rezervler veya kamu ihale kanalları gibi belirli pazar segmentlerine erişmeye hak kazanmasını sağlayan bir başka seçenektir. Örneğin, daha temiz nikel üretimi için hedeflenen teşvikler, bugünün baskın üreticilerinin dışında büyük miktarda arz hacimlerinin kilidini açabilir ve 2035 yılına kadar küresel pazar konsantrasyonunu %7 oranında azaltabilir.

Küresel işbirliği, tedarik kaynaklarının çeşitlendirilmesi, kaynak zengini ülkelerin rafinaj kabiliyetine sahip ülkeler ve alt tüketicilerle buluşturulması için elzem olmaya devam etmektedir. Yüksek yoğunluklu tedarik zincirlerinde sınır ötesi ortaklıklar ve işbirliği için önemli fırsatlar mevcuttur. Örneğin Madagaskar, Mozambik ve Tanzanya gibi Afrika ülkeleri küresel grafit kaynaklarının yaklaşık dörtte birini elinde bulundururken Almanya, Japonya, Kore ve Amerika Birleşik Devletleri grafit anot malzemeleri üretme kapasitesine ve planlarına sahiptir. Benzer şekilde, Avustralya, Brezilya, Vietnam ve diğer ülkelerde bol miktarda nadir toprak kaynağı bulunurken, Avrupa, Malezya ve Amerika Birleşik Devletleri ayrıştırma tesislerine yatırım yapmaktadır. Kalıcı mıknatıs üretim kapasiteleri Avrupa, Japonya, Kore ve Amerika Birleşik Devletleri’nde geliştirilmektedir. Değer zincirinin yalnızca tek bir bölümüne odaklanmak yerine, tüm tedarik zinciri boyunca bağlantı fırsatlarının haritalandırılması, tedarik kaynaklarının çeşitlendirilmesinde ortaklıkların potansiyelinin farkına varılmasına yardımcı olabilir. Bunu, ortak yatırım, offtake anlaşmaları ve ortak risk azaltma mekanizmaları gibi işbirliği çerçevelerinin izlemesi gerekmektedir.

Madencilik, rafinaj ve geri dönüşüm alanlarındaki yeni teknolojiler, çeşitlendirilmiş tedarik kaynaklarını büyütmek için büyük bir potansiyel taşımaktadır. Ortaya çıkan bir dizi yenilik, maden üretimini dönüştürme potansiyeline sahiptir. Madencilikte bunlar arasında yapay zeka tabanlı keşif, doğrudan lityum çıkarma, iyonik adsorpsiyon killerinin işlenmesi ve atıkların ve maden atıklarının yeniden madenciliği yer almaktadır. Rafine etme ve geri dönüşümde, yeni sentetik grafit üretimi, sülfürlü cevher liçi ve gelişmiş ayıklama teknolojileri umut verici atılımları temsil edebilir. Örneğin, yapay zeka tabanlı jeolojik keşif gibi yenilikler sondaj maliyetlerini %60’a kadar azaltır ve keşif başarı oranlarını dört katına çıkarır.

Nadir toprak elementlerini mümkün kılan teknolojiler iyonik adsorpsiyonlu kil yataklarından ekstraksiyon önemli ölçüde sermaye yoğunluğunu ve atık üretimini azaltarak Avustralya, Brezilya ve Uganda gibi ülkelerde yeni üretim fırsatlarının önünü açabilir. Uluslararası işbirlikleri, çeşitlendirilmiş tedariklerin oluşturulmasında teknoloji darboğazlarının giderilmesinde de hayati bir rol oynayabilir.

Gelişmekte olan batarya teknolojileri, mevcut nikel bazlı lityum-iyon bataryalara meydan okumaktadır ve bunlar yüksek tedarik yoğunluğu ve hacim risklerinden muaf değildir. Lityum demir fosfat (LFP) bataryalar son yıllarda yükselişe geçerek 2020’de %10’un altında olan elektrikli otomobil pazarının neredeyse yarısını kaplarken, sodyum-iyon ve manganez bakımından zengin lityum-iyon bataryalar gibi yeni teknolojiler de ilgi görmeye başladı. Ancak, bu teknolojilerin tedarik zincirleri nikel bazlı bataryaların tedarik zincirlerinden çok daha yoğundur. Çin, LFP pilleri için gerekli olan dünya saflaştırılmış fosforik asidinin %75’ini ve manganez bakımından zengin ve sodyum iyon pil kimyaları için önemli bir girdi olan yüksek saflıkta manganez sülfatın %95’ini üretmektedir. Bu iki malzeme kilit noktalar olarak ortaya çıkmaktadır ve mevcut proje boru hatları büyük tedarik boşlukları potansiyeline işaret etmektedir. Saflaştırılmış fosforik asit için planlanan projeler, yaklaşık 2030 yılından itibaren öngörülen talebi karşılamak için yetersizdir. Açıklanan projelerden elde edilen yüksek saflıkta manganez sülfat tedariği, bugünkü politika ayarları altında beklenen 2035 talebinin yalnızca %55’ini karşılamaktadır. Sodyum-iyon piller, bazı yukarı akış çeşitlendirme potansiyeli sunmaktadır.

Amerika Birleşik Devletleri ve Avrupa soda külü, kostik soda ve biyokütle tedarikinde aktif rol oynamaktadır. Yine de hücreler, katotlar ve sert karbon anotlar için alt tedarik zinciri Çin’in hakimiyetinde kalmaya devam ediyor. LFP ve diğer gelişmekte olan teknolojilerin artan rekabet gücü ve pazar payı göz önüne alındığında, politika yapıcıların bu yeni teknolojilerdeki tedarik zinciri zayıflıklarına yakından dikkat etmeleri giderek daha önemli hale gelmektedir. Sürdürülebilirlik raporlaması büyük üreticiler arasında ilgi görmeye devam ediyor. 25 büyük madencilik şirketinin yaklaşık %85’i, 2020’de %60 olan 10 temel çevresel ve sosyal göstergeye ilişkin performansını 2023’te açıklayacaktır. Emisyonlar, su kullanımı ve atık gibi çevresel göstergeler birkaç yıllık durgunluğun ardından iyileşmeye başlarken, işçi güvenliği gibi sosyal ölçütlerdeki ilerlemeler yavaşlıyor gibi görünmektedir. Su ve iklim riskleri önemli bir sorun teşkil etmektedir; 2024 yılında küresel bakır arzının %7’si sel veya kuraklık nedeniyle kesinti riski altındaydı ve bu rakam gelecekte artacaktır. İzlenebilirlik sistemleri, sürdürülebilir, sorumlu ve güvenli maden tedarik zincirlerinin geliştirilmesine katkıda bulunmak da dahil olmak üzere çeşitli politika hedeflerine ulaşılmasına yardımcı olabilir. Jeopolitik gerilimlerin yüksek olduğu bir dünyada, kritik madenler küresel enerji ve ekonomik güvenliğin korunmasında ön saflarda yer alan bir konu olarak ortaya çıkmıştır.

Son dönemde yaşanan ihracat kısıtlamaları dalgası, dünya daha elektrikli ve yenilenebilir enerji kaynakları açısından zengin bir enerji sistemine doğru ilerlerken kritik mineral kaynaklarının dayanıklılığını ve çeşitliliğini güçlendirmenin stratejik aciliyetini vurgulamaktadır. IEA, Kritik Mineral Güvenliği Programı aracılığıyla, potansiyel kesintilere karşı dayanıklılığı artıracak sistemler kurarak, çeşitli bölgelerde proje geliştirmenin hızlandırılmasını destekleyerek ve piyasa izleme yeteneklerini derinleştirerek mineral güvenliğini destekleme çabalarını artırıyor.