Bu rapor hakkında

Kömürün küresel enerji sistemindeki rolü günümüzde de önemini korumaktadır. Son on yılda, Covid-19 pandemisi sırasında yaşanan geçici düşüş ve ardından gelen hızlı toparlanma dışında, dünya kömür talebi nispeten istikrarlı seyretmiştir. Günümüzde küresel kömür tüketimi, elektrik üretimi, üretimi ve ticareti rekor seviyelerdedir.

Birçok ülkede kömür, artan enerji ihtiyaçlarının karşılanmasına yardımcı olarak önde gelen elektrik üretim kaynağı olmaya devam ediyor. Bu eğilimler, özellikle kömürün enerji kaynaklı karbondioksit emisyonlarına en büyük katkıyı sağlamaya devam etmesi nedeniyle, enerji güvenliği, uygun fiyatlılık ve sürdürülebilirlik açısından önemli sonuçlar doğuruyor.

Dünya kömür kullanımının büyük çoğunluğu Asya’da, özellikle Çin’de yoğunlaşmış olsa da, Avrupa ve Kuzey Amerika’daki tüketim önemli olmaya devam ediyor. Bu nedenle kömürün hem enerji hem de iklim tartışmalarındaki küresel etkisi sürüyor.

Uluslararası Enerji Ajansı’nın 2025 Kömür Yıl Ortası Güncellemesi, kömür talebi, üretimi, ticareti ve fiyatlarındaki son eğilimleri gözden geçiriyor. 2025’in ilk yarısına ait ön verileri içeren rapor, son piyasa gelişmeleri ve ekonomik koşullar ışığında 2025 ve 2026 için güncellenmiş tahminler sunuyor.

Genel Bakış

Küresel kömür talebi 2024 yılında %1,5 artarak 8,79 milyar tona (Bt) ulaşarak yeni bir rekor kırdı. Bu büyüme, 2020’deki Covid-19 krizinin kömür talebini düşürmesinden bu yana en yavaş yıllık orandı. Covid sonrası ekonomik toparlanma ve yüksek doğal gaz fiyatları, son yıllarda küresel kömür talebinde keskin bir artışa neden oldu, ancak büyüme 2021’den bu yana yıllık bazda yavaşladı. Kömür talebi 2021’de %7,7, 2022’de %4,4 ve 2023’te %2,3 arttı. Yıllık bazda talep artışının yavaşlamasına rağmen, 2020’den bu yana kümülatif artış %16’nın üzerinde.

Küresel kömür talebinin ana itici gücü olan elektrik üretimi için kömür kullanımı, 2024 yılında 10.766 terawatt saat (TWh) ile kaydedilen en yüksek seviyeye ulaştı. Elektrik dışı kömür tüketiminin en büyük kaynağı olan demir-çelik üretimi için metalurjik kömüre olan talep ise daha istikrarlı seyretti. 2024 yılında metalurjik kömür kullanımı %0,8 azaldı.

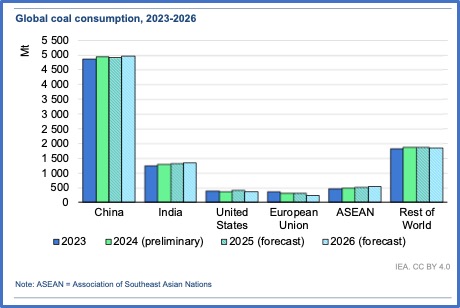

Çin1Küresel kömür piyasalarında benzersiz bir rol oynamaktadır. Küresel kömür tüketiminin %56’sını oluşturmaktadır; bu da dünyanın geri kalanının toplamından neredeyse %30 daha fazladır. Küresel olarak tüketilen her üç ton kömürden biri Çin’deki enerji santrallerinde kullanılmaktadır ve bu da Çin’i ve enerji sektörünü küresel kömür talebinin en büyük itici gücü haline getirmektedir.

2025 yılında küresel kömür talebinin 2024 seviyelerinde kalması bekleniyor

2025’in ilk yarısında, küresel kömür talebinin farklı bölgelerdeki dalgalı eğilimler nedeniyle %1’den daha az bir oranda, hafifçe azalması tahmin ediliyor. Çin’de, zayıf elektrik talebi büyümesi ve yenilenebilir enerji kaynaklarından elde edilen güç üretimindeki artış, kömürle çalışan elektrik üretiminde düşüşe neden oldu. Çin’in genel kömür talebindeki küçük düşüş, kimya gibi bazı sektörlerdeki büyümeye rağmen gerçekleşti. Hindistan’da, rüzgar ve güneş enerjisinin genişlemesi ve hidroelektrik enerjisinden daha güçlü elektrik üretimine yol açan erken muson mevsimi ve 2025’in ilk yarısındaki zayıf elektrik talebi büyümesi, kömürle çalışan elektrik üretimini ve genel kömür talebini bir önceki yılın aynı döneminde görülen yüksek tüketim seviyelerinden düşüşe itti. Buna karşılık, Amerika Birleşik Devletleri’ndeki kömür talebinin, güçlü elektrik talebi ve yüksek doğal gaz fiyatları nedeniyle 2025’in ilk yarısında %10 arttığı tahmin ediliyor. Bu artış, bazı elektrik üretimi şirketlerinin gazdan kömüre kaymasına neden oldu. Avrupa Birliği’nde, düşük rüzgar ve hidroelektrik üretimi ve yüksek gaz fiyatları sonucunda elektrik sektörünün etkisiyle 2025’in ilk yarısında kömür talebi arttı.

Yılın ilk yarısındaki bu eğilimlere rağmen, 2025 yılı küresel kömür talebine ilişkin tam yıllık tahminimiz, Aralık 2024’te yayınlanan yıllık Kömür 2024 raporumuzdaki tahminden çok az farklı. Kömür talebinin altında yatan yapısal etkenler, hem elektrik hem de sanayi sektörlerinde aynı kalıyor. Küresel düzeyde, Aralık ayı tahminimizle karşılaştırıldığında başlıca bölgesel değişiklikler birbirini dengeliyor. Çin ve Hindistan’da talep öngörülenden daha zayıf olacak, ancak bu durum Avrupa Birliği ve Amerika Birleşik Devletleri’ndeki beklenenden yüksek kömür talebiyle dengeleniyor. Sonuç olarak, küresel kömür talebinin 2025 yılında hala hafif bir artış göstermesi öngörülüyor.

Küresel kömür talebinin 2026 yılında da benzer bir seviyede kalması bekleniyor

2025’te küresel kömür talebindeki hafif artışın ardından, tahminimiz 2026’da neredeyse aynı oranda bir düşüş olacağını ve 2024 seviyesine yakın bir seviyede kalacağını gösteriyor. Çin’deki gelişmeler küresel kömür trendlerini büyük ölçüde şekillendirecek. Mevcut tahminimize göre, Çin’in kömür talebi 2025’te hafifçe düşecek ve 2026’da toparlanarak 5 milyar tona yaklaşacak. Hindistan’daki kömür tüketiminin 2026’da %2,5 oranında artması bekleniyor. Yenilenebilir enerji kaynaklarının sürekli genişlemesi, elektrik sektöründeki büyümeyi sınırlamaya devam ediyor.

Avrupa’da, 2025’teki küçük beklenen düşüşün ardından kömür talebindeki düşüşün 2026’da hızlanması bekleniyor. ABD’de ise talebin 2024 seviyelerine dönmesi beklenirken, yeni yönetimin kömür kullanımını ve doğal gaz piyasası eğilimlerini desteklemeye yönelik tedbirlerinin bu eğilimleri etkilemesi muhtemel.

Küresel kömür üretimi 2024 yılında %1,4 artarak 9,1 milyar tona ulaştı

Yerli kömür, hem Çin hem de Hindistan’da en büyük enerji arz kaynağıdır ve bu nedenle kömür üretimi, önemli bir iç enerji güvenliği sorunudur. 2021’deki kıtlıkların ardından, her iki ülke de üretimi birkaç yıl boyunca artırarak 2024’te rekor seviyeye ulaşmıştır. Dünyanın en büyük ihracatçısı olan Endonezya, güçlü uluslararası ve yerel talep sayesinde 836 milyon ton (Mt) üretime ulaşmıştır. Diğer bölgelerdeki düşüşlere rağmen, küresel kömür üretimi 2024’te 9,15 Bt ile tüm zamanların en yüksek seviyesine ulaşmıştır.

Kömür talebindeki durgunluğa rağmen kömür üretimi 2025’te rekor seviyelere ulaşabilir

Çin ve Hindistan, 2021’deki kıtlıklara ve yüksek enerji fiyatlarına yanıt olarak üretimi artırdı ve bu durum kömür piyasalarında arz fazlasına yol açtı. Çin ve Hindistan’da üretimi artırma çabaları devam ediyor ve bu da ılımlı talep nedeniyle ithalat hacmini azaltma potansiyeli taşıyor. Son yıllarda üretim rekorları kıran Endonezya’da, uluslararası piyasalardaki düşük fiyatların etkisiyle kömür üretiminin 2025 yılında 800 milyon tonun altına düşmesi bekleniyor. Buna karşılık, Amerika Birleşik Devletleri’nde üretimin artması bekleniyor. Genel olarak, durgun talebe ve yüksek stoklara rağmen, 2025 yılında kömür üretiminde 9,2 milyar tonun üzerinde yeni bir rekor bekleniyor.

Zayıf talep ve yüksek stokların kömür üretimini yavaşlatması ve 2026’da düşüşe yol açması bekleniyor

Mevcut bol arz, düşük fiyatlar ve 2026 yılına kadar istikrarlı kömür talebine işaret eden projeksiyonlar göz önüne alındığında, Hindistan hariç tüm büyük üretici ülkelerde kömür üretimi azalacaktır. Hindistan’da, hem devlete ait işletmelerin hem de özel ve ticari maden bloklarının işletmecilerinin kömür üretimini artırmaya devam etmesi bekleniyor. Tedarik zinciri boyunca çok yüksek stoklara sahip ve talepte beklenen bir toparlanma olmayan Çin’de, 2022’den bu yana ilk kez 2026’da bir düşüş bekliyoruz. Dünya kömürünün yarısından fazlasının üretildiği Çin, küresel kömür trendlerini şekillendirmede büyük önem taşıyor.

Üçüncü büyük üretici olan Endonezya’nın, düşük fiyatlar ve uluslararası piyasalardan gelen zayıf talep devam ettiği için üretimi azaltmasını bekliyoruz. Amerika Birleşik Devletleri’nde ise, hem iç hem de dış piyasaların 2025’e göre daha zayıf olması nedeniyle üretimin 2026’da hafifçe düşmesi bekleniyor.

Kömür ticareti 2024’te rekor kırdı

21. yüzyılda, uluslararası kömür ticaret hacmi neredeyse her yıl ortalama %4 oranında artarak, talep veya üretim oranlarından daha yüksek bir büyüme oranına ulaşmıştır. İlk bakışta, kömür ticaret hacmindeki artış mantığa aykırı görünmektedir; çünkü Avrupa Birliği, Japonya, Kore, Çin Taipei ve Birleşik Krallık gibi büyük ölçüde veya tamamen kömür ithalatına dayalı birçok ülkede kömür talebi azalmakta ve kömür talebindeki artışın büyük kısmı Çin, Hindistan ve Endonezya gibi yerli kömür tüketen ülkelerden kaynaklanmaktadır. Ancak 2024 yılında Çin’in ithalatı önemli ölçüde artmış ve kömür ticaret hacmi ilk kez 1,5 milyar tonu aşmıştır.

Arz tarafında Avustralya, yüksek değerli kok kömürünün en büyük tedarikçisi konumunu korurken, Endonezya en esnek ihracatçı olduğunu kanıtlayarak açık ara en büyük ihracatçı oldu ve 2024 yılında 550 Mt’u aştı.

Ticaret hacminin 2025’te daralması bekleniyor

Çoğu büyük ithalatçı ithalatı azaltırken, Çin’in ithalatındaki düşüş küresel düşüş eğilimini tetikliyor. 2022’den bu yana, Çin’in kömür fazlası stokları artırıyor. İki yıl boyunca beklenenden yüksek ithalatın ardından, Çin ithalatının ve küresel ticaret hacminin 2025’te azalması muhtemel. Nitekim, ilk altı ithalatçı arasında yalnızca Vietnam’ın 2025’te ithalatını artırması bekleniyor.

Arz tarafında, çoğu ihracatçının hacimlerinde daralma görülecek. Çin’in en büyük tedarikçisi olan Endonezya’nın en büyük daralmayı yaşaması bekleniyor. Glencore’un önemli üretim kesintileri açıklamasıyla Kolombiya da büyük bir daralma yaşayacak. Avustralya’nın metalurjik kömür ihracatının, bazı madenlerindeki kazalar ve mevcut düşük fiyat ortamı nedeniyle düşmesi bekleniyor.

2026 yılında ticaret hacminde daha fazla azalma bekleniyor

Çin, 2025 yılına kadar uluslararası kömür ticaretinin büyümesinin ana motoru oldu. Bugünkü durumda, durgun talep, bol stok ve güçlü üretim göz önüne alındığında, 2026 yılında Çin ithalatında bir toparlanma beklemiyoruz. Avrupa Birliği, Japonya, Kore ve Çin Taipei’nin kömür ithalatının düşmeye devam etmesi ve Hindistan’ın ılımlı talep artışına rağmen üretimi artırmaya odaklanması beklendiğinden, IEA istatistiklerine göre, 2026 yılında kömür ticaretinde daha fazla düşüş bekliyoruz; bu, bu yüzyılda eşi benzeri görülmemiş ikinci yıl olacak.

Arz tarafında, çoğu ihracatçı düşük fiyatlar ve zayıf talep nedeniyle zorlanacak, ancak metalurjik kömür madenleri tekrar faaliyete geçerse Avustralya daha iyi performans gösterebilir. Rusya Federasyonu’nun (bundan sonra: Rusya) ihracatı belirsizliğini koruyor çünkü hükümet kömür madenlerine destek verdiğini açıklasa da düşük fiyatlar ve yaptırımlar sektöre ağır bir yük bindiriyor.

Çin’deki son arz fazlası kömür fiyatlarını baskıladı

Kömür fiyatları, koronavirüs (Covid-19) kaynaklı dip seviyelerin ardından fırladı ve Rusya’nın Ukrayna’yı tam kapsamlı işgali ve bunun sonucunda ortaya çıkan enerji arz kesintileri nedeniyle 2022’de zirveye ulaştı. Bu arada, Çin’in kömür arzı talebi aşarak stokları artırdı ve yurt içi ve yurt dışı fiyatlar üzerinde aşağı yönlü baskı oluşturdu. Sonuç olarak, 2025’in ilk yarısında termik kömür fiyatları 2021’den bu yana en düşük seviyesine geriledi.

Uluslararası termik kömür fiyatları 2025’te istikrara kavuştu

Çin’de termik kömür fiyatları düşmeye devam ederken, Temmuz ayındaki uluslararası fiyatlar Şubat ayındakilerle aynı seviyede seyrediyor. Düşük fiyatlar ve zayıf talep, üreticileri olumsuz etkiliyor. Kolombiya’da Glencore, 2025 yılında üretimi 10 milyon tona kadar azaltacağını duyurdu. Kömür şirketlerinin yarısından fazlasının zarar ettiği tahmin edilen Rusya’da hükümet, kömür sektörüne destek vereceğini duyurdu. En büyük kömür ihracatçısı ve büyük ölçüde Çin’e bağımlı olan Endonezya’da üreticiler, uluslararası piyasalarda kaybedilen hacimlerin bir kısmını yeniden yönlendirmek için büyüyen iç pazarı kullanmaya çalışacak.

https://www.iea.org/reports/coal-mid-year-update-2025