Sonal Patel

Veri merkezi güç talebi hızlanıyor, şebekeyi sınırlarına kadar zorluyor ve teknoloji devlerini yeni nesil nükleer reaktörlere bahse girmeye teşvik ediyor. Ancak yüksek maliyetler, düzenleyici engeller ve belirsiz ölçeklenebilirlik göz önüne alındığında, nükleer veri merkezi enerjisinin geleceği mi yoksa sadece başka bir yüksek riskli kumar mı?

Ocak ayının sonunda, Çinli yapay zeka (AI) girişimi DeepSeek iki büyük dil modeli (LLM) tanıttı: DeepSeek-R1 ve DeepSeek-R1-zero. Önceki nesil AI modellerinin aksine, DeepSeek’in atılımı AI çıkarımının hesaplama maliyetini 10 kat azaltarak, gücün yalnızca bir kısmını tüketirken OpenAI GPT-4.5 seviyesinde performans elde etmesini sağladı. Haber, gelecekteki elektrik talebi varsayımlarını altüst ederek hem enerji hem de teknoloji sektörlerini sarstı. Yatırım piyasaları hızla tepki vererek elektrik üretimi, küçük modüler reaktör (SMR) geliştiricileri, uranyum tedarikçileri, gaz şirketleri ve büyük teknoloji şirketleri için beklentileri ve hisse senedi fiyatlarını düşürdü.

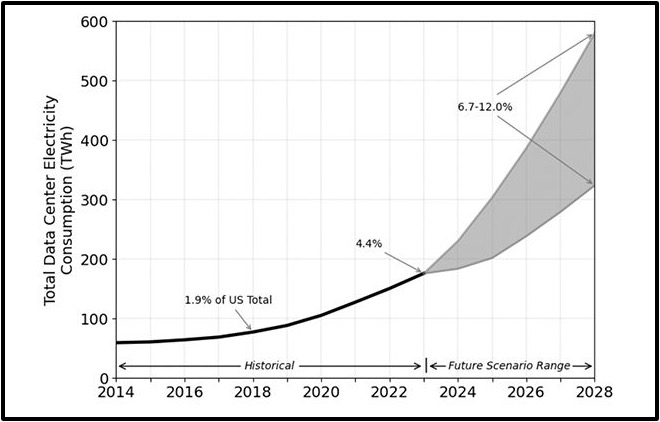

Ancak kaosun ortasında iyimserlik boldu. Analistler, verimlilik kazanımlarının tüketimi azaltmak yerine artırabileceği ekonomik ilkesi olan Jevons paradoksuna işaret ettiler . Morgan Stanley Research, “Modelimiz, altı yıllık bir süre içinde hesaplama birim maliyetinde yaklaşık %90’lık bir düşüş gösteriyor ve kurumsal AI benimsemesine ilişkin yakın tarihli anketimiz, AI kullanım durumlarının büyüklüğünde artışlar olduğunu öne sürüyor” dedi. ABD, 2028 yılına kadar tahmini 57 GW’lık AI ile ilgili hesaplama talebiyle uyumlu olarak geliştirilmekte olan 40 GW yeni projeyle, AI odaklı veri merkezi genişlemesi için baskın pazar olmaya devam ediyor. Bu yük halihazırda enerji manzarasını dönüştürüyor. Yakın tarihli bir POWER analizi, ABD veri merkezi elektrik tüketiminin 2023’teki 176 TWh’den 2030 yılına kadar yıllık 214 TWh ile 675 TWh arasına ulaşabileceğinigösteriyor (Şekil 1).

Bu, bahisleri önemli ölçüde yükseltti ve hem çeşitli yeni ortaya çıkan büyük yük tüketicileri için güvenilir elektrik üretmesi ve iletmesi gereken güç endüstrisinde hem de patlayıcı büyümesini şimdi ve gelecekte sürdürmek için sağlam ölçeklenebilir enerji tedarik etmek için çabalayan veri merkezi endüstrisinde umutsuz bir çılgınlığı ateşledi. Bahisler gerçek korkuyla besleniyor. Kasım ayında araştırma şirketi Gartner, yapay zeka veri merkezleri için gereken gücün 2027’ye kadar yılda 500 TWh’ye ulaşabileceğini, bunun 2023 seviyelerine göre 2,6 kat artacağını öngördü. Güç kesintilerinin 2027’ye kadar yapay zeka veri merkezlerinin %40’ını kısıtlayabileceği ve enerji maliyetlerini artırabileceği konusunda uyardı.

Şubat ayının başlarında Teksas, Dallas’ta düzenlenen Sürdürülebilir Veri Merkezleri Zirvesi’ndeki konuşmacılar, ön maliyet maliyetinin artık veri merkezleri için belirleyici faktör olmadığını öne sürdüler. Amazon Web Services (AWS) Sürdürülebilirliği kıdemli teknik program yöneticisi Mohammed Hassan, “Bu çılgınca çünkü Oregon eyaletinin yaklaşık 6 GW olduğunu ve bu büyük hiper ölçekleyicilerin ‘Ben de 6 GW alabilir miyim?’ diye sorduğunu görüyoruz.” dedi. Hassan, sektörün teşviklerle uyumlu hale getirmek, düzenleyici engelleri ele almak ve uzun vadeli güvenilirliği sağlamak için enerji planlama ve tedarik yaklaşımını tamamen yeniden düşünmek zorunda kaldığını öne sürdü. “Güneş ve rüzgar başı çekti. Ancak 2045’teki ihtiyaçlara bakarsanız, Paris Anlaşması’nı karşılamaya çalışırken güneş ve rüzgar yeterli olmayacak, bu yüzden bir sonraki adımın ne olduğuna bakmalısınız.”

Konferansta konuşmacılar kısa vadede performans gösterebilecek potansiyel alternatiflere işaret ettiler: “köprü yakıtı” olarak doğal gaz, potansiyel bir gelecek çözümü olarak karbon yakalama, esneklik ve şebeke dayanıklılığını desteklemek için enerji depolama çözümleri ve daha temiz bir yedek güç seçeneği olarak yenilenebilir dizel. Ancak uzun vadeli hedeflere ulaşmak için sektör, önemli zorluklara rağmen birçok faydası için nükleer enerjiye bahse girmeye istekli.

Gelişmiş nükleer geliştiriciler ezici bir çoğunlukla gemide. Last Energy’de İletişim başkan yardımcısı olan Matt Fossen (Şekil 2), POWER’a “Nükleerin veri merkezi endüstrisinden aldığı ezici duygu, isteksizlik değil, çekimdir” dedi . Veri merkezi geliştiricileri, nükleerin talebi karşılamak için ihtiyaç duydukları temiz enerji bolluğunu ve 7/24 güvenilirliği sağlamak için benzersiz bir şekilde iyi bir konumda olduğunu kabul ediyor. Ve özellikle, hızlı teslimat, yerinde kurulum ve bugün ve yarın talebi karşılamak için verimli ölçeklenebilirlik sağladıkları için mikroreaktörler gibi çözümlere yöneliyorlar.”

Veri Merkezleri Neden Gelişmiş Nükleere Yöneliyor?

Veri merkezlerine tedarik sağlama konusunda ilerleme, son bir yılda akışkandı ve çok daha fazlasının hala geliştirilme aşamasında olduğu bir dizi mega anlaşmaya öncülük etti. Birçoğu yenilenebilir enerji ve doğal gaz santrallerinden güç tedarik etmek için güç satın alma anlaşmaları (PPA’lar) içerirken, birkaçı mevcut nükleer santrallere odaklandı.

Eylül ayında Microsoft ve Constellation Energy, Three Mile Island Unit 1’i yeniden başlatmak için 1,6 milyar dolar taahhüt etti. Bu birim artık Crane Clean Energy Center olarak yeniden adlandırılıyor ve 2028’de yeniden açılması hedefleniyor. Vistra, Teksas’taki Comanche Peak için ; Public Service Enterprise Group, muhtemelen New Jersey’deki Salem ve Hope Creek için; ve Constellation Energy, muhtemelen Maryland’deki Calvert Cliffs için diğer anlaşmaları görüşüyor. Bu arada, AWS, Pensilvanya’daki Talen Energy’nin Susquehanna nükleer santraliyle aynı yerde bulunan Cumulus veri merkezinin yükünü 480 MW’a çıkarmaya çalışsa da, teklif, şebeke maliyet tahsisi ve güvenilirlik etkileriyle ilgili endişeleri öne süren Federal Enerji Düzenleme Komisyonu (FERC) tarafından engellendi ve anlaşmazlık ABD Beşinci Daire Temyiz Mahkemesi’ne taşındı. Ticaret grubu Nükleer Enerji Enstitüsü’ne (NEI) göre, şu ana kadar ABD’deki mevcut 95 birimden %45’i veri merkezlerine ilgi gösterdi veya planlama yaptı; en az 25 tesis, 400 MW ile 1.920 MW arasındaki güç gereksinimlerini karşılamayı hedefliyor.

SMR’ler ve mikroreaktörler de dahil olmak üzere gelişmiş nükleer için de anlaşmalar bol miktarda mevcuttur, ancak bunların ticari uygulanabilirliği henüz kanıtlanmamıştır. Oracle, Eylül ayında bulut altyapısını genişletme çabalarının bir parçası olarak yapı izinleri alarak üç SMR tarafından desteklenen gigawatt ölçeğinde bir veri merkezi inşa etme planlarını duyurdu. Google, Ekim ayında Kairos Power ile 2035 yılına kadar 500 MW’lık bir erimiş tuz reaktörü filosu geliştirmek için öncü bir Ana Tesis Geliştirme Anlaşması imzaladı. Aynı hafta Amazon, Washington’da Energy Northwest ile dört üniteli, 320 MWe Xe-100 projesi ve Virginia’nın North Anna Elektrik Santrali yakınlarında 300 MW’lık bir SMR’yi keşfetmek için bir Dominion Energy ortaklığıyla başlayarak 5 GW’lık yeni X-energy SMR projelerini destekleme planlarını açıkladı. Aralık ayında Oklo , 2044’e kadar 12 GW Aurora santrali konuşlandırmak için Las Vegas merkezli bir veri merkezi tasarımcısı, kurucusu ve operatörü olan Switch ile ortaklık kurdu ve bu tarihi anlaşma “şimdiye kadar imzalanmış en büyük kurumsal temiz enerji anlaşmalarından biri” olarak selamlandı.

Düşünce kuruluşu Nükleer Yenilik İttifakı’nın (NIA) araştırma direktörü Patrick White, “Elektrik üretmeye gelince, yalnızca veri merkezi uygulamaları için optimize edilmiş tek bir gelişmiş reaktör teknolojisi olduğunu söyleyemem” dedi. “Ancak gördüğümüz şey, bu reaktörlerin veri merkezlerinin giderek daha fazla aradığı türden yüksek güvenilirlikli, maliyet açısından istikrarlı ve emisyonsuz güç sağlama potansiyeline sahip olması.”

SMR’lerin daha büyük gigawatt ölçekli nükleer santrallere göre ivme kazanmasının temel nedeninin konumlandırma esnekliği olduğunu açıkladı. Endüstrinin “bir seferde onlarca veya yüzlerce megawatt konuşlandırmayı düşündüğünü, bunun da elektrik talebinin gerçekte nerede olduğu fark etmeksizin, herhangi bir talebe göre konumlandırmayı çok daha basit hale getirebileceğini” belirtti. Ancak buna ek olarak, bu gelişmiş tasarımların çoğunun “doğrudan hava soğutması gibi şeylere bakarak soğutma suyu için daha az su talebi veya soğutma suyuna olan ihtiyacı tamamen ortadan kaldırmak” için tasarlanacağını söyledi. Bunun ayrıca, nükleer santrallerin doğrudan veri merkezleriyle aynı yere yerleştirilmesi olasılığı da dahil olmak üzere daha geniş bir potansiyel konumlandırma seçeneği yelpazesi açtığını belirtti.

Gelişmiş nükleerin veri merkezleriyle entegrasyonunu çevreleyen daha endişe verici soru, nükleerin endüstrinin artan güç taleplerini karşılayacak kadar hızlı ölçeklenebilir olup olmadığıdır. GE Hitachi ve X-energy gibi şirketlerin ilk SMR’lerinin 2029-2030’a kadar faaliyete geçmesi beklenmiyor ve mikroreaktörler daha erken gelebilirken (yaklaşık 2027-2028), daha küçük ünitelerin ölçeklenebilirliği belirsizliğini koruyor.

“Soru, nükleerin veri merkezlerine güç sağlayıp sağlayamayacağı değil; veri merkezlerinin nükleeri beklemeye istekli olup olmadığıdır,” diye belirtti White. “Veri merkezleri nükleerin ilk müşterileri olabilir ve teknolojiyi ticarileştirmeye çekebilirler; ancak uzun vadede taahhütte bulunacaklar mı?”

Veri Merkezi İkilemi: Nükleer Bahsi Değerlendirmek

Google, Amazon, Microsoft ve diğer veri merkezi geliştiricileri, sahipleri ve operatörleri için son nükleer anlaşmalar veya sözleşmeler, gelişen gelişmiş nükleer pazarı desteklemeye yönelik açık bir ilgiye işaret ediyor. Ancak kaynakların Şubat ayında Sürdürülebilir Veri Merkezleri Zirvesi’nde POWER’a söylediğine göre, bunlar güvenilirliğin çok ötesine geçiyor . “Sadece bir PPA yapıp günü bitirmekle ilgili değil,” diye açıkladı Amazon Web Services (AWS) Sürdürülebilirliği kıdemli teknik program yöneticisi Mohammed Hassan, bir şömine sohbeti sırasında. “Sözümüzü eyleme dökmeye ve bu teknolojilerin geliştirilmesine yatırım yapmaya hazırız çünkü sürdürülebilirlik hedeflerimize ulaşmamızda kritik önem taşıyacaklarını biliyoruz.”

Kaynaklar, nükleeri veri merkezleri için cazip bir seçenek haline getiren temel özelliklerin uzun bir listesini özetlerken, aynı zamanda benimsenmesini engelleyebilecek kritik endişelerin de altını çizdiler.

Nükleer Neden İlgi Çekiyor?

Karbonsuzlaştırma Hedefleri. Nükleer enerji, fosil yakıtlara karbon içermeyen bir alternatif sunar ve veri merkezlerinin agresif sürdürülebilirlik hedeflerine ve kurumsal sürdürülebilirlik hedeflerine ulaşmasına yardımcı olabilir.

Enerji Yoğunluğu. Yapay zeka destekli iş yükleri benzeri görülmemiş güç seviyeleri talep ediyor ve nükleerin yüksek enerji yoğunluğu, geniş arazi alanlarına ihtiyaç duymadan kapasiteyi ölçeklendirmek için onu çekici bir seçenek haline getiriyor.

Şebeke İstikrarı. Yapay zeka iş yüklerindeki artış, şebekelere önemli bir yük bindirerek değişken talep artışları yaratıyor. Nükleerin 7/24 sabit baz yük gücü, şebeke tıkanıklığı ve güvenilirlik sorunlarına potansiyel bir çözüm olarak görülüyor. Bir sektör uzmanı, “[Güç ihtiyaçlarını] karşılayabilecek bir kaynağa ve gitmemiz gereken yere bakmalısınız ve nükleer en sürdürülebilir olanıdır.” diye vurguladı.

Uzun Vadeli Enerji Stratejisi. Nükleer enerji, gelecekteki enerji taleplerini karşılamak için potansiyel bir çözüm olarak görülüyor.

Nükleeri Geride Tutan Nedir?

Kamu Algısı. Güvenlik, kullanılmış nükleer yakıt yönetimi ve maliyet aşımına ilişkin tarihi endişeler, nükleer geliştirmeye karşı kamuoyunun direncini şekillendirmeye devam ediyor ve ortak konumlu veri merkezleri için risk oluşturabilir veya yer seçimi ve izinleri etkileyebilir.

Düzenleyici Engeller. Gelişmiş reaktörler, veri merkezi sektörünün hızlı büyüme zaman çizelgeleriyle çakışan uzun onay süreçleriyle karşı karşıyadır.

Uzun Geliştirme Zaman Çizelgeleri. Nükleer projeler genellikle gecikmelerle ve uzun inşaat dönemleriyle karşı karşıya kalır ve bu durum veri merkezlerinin hızlı dağıtım ihtiyaçlarıyla uyuşmayabilir. Bir uzman, “Bir nükleer santrali gerçekten kurup çalıştırmanız için 15 ila 20 yıl geçmesi gerekiyor” dedi.

Teknoloji Hazırlığı. SMR’ler umut vadetse de henüz yaygın olarak konuşlandırılmıyorlar.

Finansal Riskler. Yüksek ön sermaye maliyetleri ve türünün ilk örneği dağıtım riskleri, SMR’lerin ekonomisini belirsiz hale getiriyor. Bu, nükleerin AI kaynaklı talebi karşılamak için zamanında maliyet açısından rekabetçi olup olmayacağı konusunda endişelere yol açtı.

Şebeke Entegrasyonu. Veri merkezleri genişledikçe, eyaletler iletim maliyetlerini büyük yük müşterilerine kaydırmak için kamu hizmetleri politikalarını yeniden düzenliyor. Bazı düzenleyici yapılar henüz nükleer destekli sayaç arkası çözümleri desteklemiyor ve bu da şebeke planlamasına karmaşıklık katıyor.

Rekabet Eden Temiz Enerji Seçenekleri. Veri merkezleri ayrıca diğer temiz enerji kaynaklarını da araştırıyor. Bir uzman POWER’a şunları söyledi : “Çoğu şirket, sunduğu esneklik nedeniyle doğal gaza yöneliyor.”

Beceri Açığı. Nükleer endüstri, veri merkezleri için nükleer tesislerin işletimini ve bakımını etkileyebilecek kalifiye işçi sıkıntısıyla karşı karşıyadır .

Jeopolitik Hususlar. Nükleer enerji, uluslararası veri merkezi operasyonlarını ve genişlemelerini karmaşıklaştırabilecek hassas teknolojiler ve malzemeler içerir.

Zamanlama Açığının Ele Alınması

Uzmanlar , POWER’a , gelişmiş nükleerin nihayetinde nasıl ölçekleneceğinin piyasa risklerine ve ölçeklenebilirlik zorluklarına bağlı olduğunu söyledi . Bunların arasında tahmin edilebileceği gibi en göze çarpanı düzenleyici darboğazları içeriyor. Nükleer Düzenleme Komisyonu (NRC) daha “performansa dayalı ve risk bilgili” bir yaklaşıma doğru kayarken , geliştiriciler uzun onay süreleri ve değişen güvenlik gereksinimleri nedeniyle hayal kırıklığına uğramaya devam ediyor. Yüksek düzenleyici maliyetler de önemli bir husus olsa da, ufukta rahatlama olabilir. NRC yakın zamanda gelişmiş nükleer reaktör başvuru sahipleri ve ön başvuru sahipleri için hizmet ücretlerinde önemli bir indirim önerdi ve bunları %50’den fazla düşürdü. Yeniliği teşvik etmek ve yeni nesil nükleer dağıtımını hızlandırmak için tasarlanan bu hamle, iki kademeli bir saatlik ücret sistemi öneriyor ve 2025’in sonlarında yürürlüğe girmesi planlanıyor.

Pillsbury Law’daki enerji uygulamalarının lideri Elina Teplinsky, POWER’a “Veri merkezi kapasitesini desteklemeyi amaçlayan gelişmiş reaktör projelerinin önündeki engeller, daha genel olarak gelişmiş reaktör geliştirme ve ticarileştirmenin önündeki engellere benzerdir” dedi . “Ancak, zaman çizelgeleri gibi ek bir faktör daha var: Veri merkezi operatörlerinin güce bugün ihtiyacı var, gelişmiş bir reaktör veya herhangi bir nükleer tesis için lisans almak, geliştirmek ve konuşlandırmak ise yıllar alıyor.”

Şimdiye kadar NRC, çerçevesini daha küçük, daha esnek reaktör tasarımlarına uyacak şekilde uyarlamaya başladı. NuScale’in geleneksel 10 mil tahliye bölgesi gereksinimini ortadan kaldıran saha sınırı acil durum planlama bölgesinin (EPZ) onaylanması, nükleer santrallerin veri merkezleri de dahil olmak üzere endüstriyel tesislere çok daha yakın bir yere yerleştirilmesine izin verecek çığır açıcı bir karardı, birkaç uzman belirtti.

“NRC, geliştiricinin saha sınırıyla sınırlı bir EPZ benimsemesine izin veren NuScale için risk bilgili bir metodolojiyi zaten doğruladı,” diye açıkladı Teplinsky. “Bu, diğer geliştiricilerin daha küçük EPZ’lerin, NRC tarafından mevcut tesisler için şu anda zorunlu kılınan 10 millik EPZ’lerle aynı düzeyde koruma sağlayacağını göstermek için metodolojileri kullanmasının önünü açıyor. Bu, gelişmiş reaktörlerin veri merkezleri de dahil olmak üzere nüfus merkezlerine daha yakın bir yere yerleştirilmesine olanak tanıyacaktır.”

NRC lisanslama sorunlarına ek olarak, düzenleyici endişeler “sayaç arkası üretim için birbirine bağlanan kamu hizmeti ve eyalet düzenlemeleriyle veya şebekeye bağlanırken [bağımsız sistem operatörleri] ve bağlantı kuyruklarıyla mücadele etmeyi” kapsıyor, diyor Baker Botts ortağı Elaine Walsh. “Bazı bölgeler bu gelişmelere diğerlerinden daha dostça yaklaşıyor. O zaman uğraşmaları gereken yerel su sorunları olabilir.”

Bu arada, politika bir risk olmaya devam ediyor. Baker Botts’ta ortak olan Eli Hinckley, “Politika yapıcıların bu yeni beklenen talep büyümesini karşılamanın zorluklarını tam olarak anladıkları açık değil ve politika genellikle piyasa trendlerinin gerisinde kalıyor,” diye belirtti. “Belirsizlik, altyapı yatırımcıları için büyük bir engeldir; uzun ömürler ve nispeten düşük getiriler, alım ve politika ile ilgili olarak kesinliğe ihtiyaç duyar. İstikrarsız bir politika pozisyonu gerçek yatırımı zayıflatır,” dedi.

İzin verme süreci de hala gelişmektedir ve yakın zamanda FERC, PJM Interconnection ile Susquehanna Nuclear arasında Susquehanna nükleer santralinden santralle aynı yerde bulunan AWS’nin Cumulus veri merkezine gönderilen yükü artıracak bir bağlantı hizmeti anlaşmasını reddettiğinde bir aksilik yaşadı. Teplinsky, “FERC’in nükleer santrallerden veri merkezlerine doğrudan güç satışına izin veren bağlantı hizmeti anlaşmaları konusundaki pozisyonu, gelişmiş reaktörlerle veri merkezlerinin potansiyel olarak aynı yerde bulunmasında önemli bir izin sorunu olacak” dedi. Bu arada, Ohio ve Georgia gibi eyaletler , veri merkezlerinin altyapı maliyetlerini önceden karşılamasını gerektiren yeni politikalar getirdiler. Bu, kamu hizmetleri ve düzenleyicilerin hızlı enerji talebi büyümesinin mali yükünü yönetme planlarında başka bir geniş kapsamlı değişime işaret ediyor olabilir.

Genel olarak, düzenleyici karmaşıklığın büyük bir zorluk olmaya devam edeceğini birkaç kaynak ileri sürdü. Hukuk firması Vinson & Elkins, POWER’a “Geliştiriciler, NIMBYism ve yeni nükleer tesisler inşa etmek için eyalet ve federal izinleri güvence altına almak için karmaşık süreçler dahil olmak üzere teknik, politik ve düzenleyici engellerle karşı karşıya” dedi . Ancak hukuk firması, 2024’te kabul edilen ve NRC’ye lisanslamayı kolaylaştırma, gelişmiş reaktör başvuru sahipleri için ücretleri sınırlama ve kömürden nükleere dönüşümler için onayları hızlandırma talimatı veren iki partili ADVANCE Yasası’nda kritik sorunların kısmen ele alındığını belirtti . Yasa ayrıca işgücü geliştirme için fonlamayı genişletiyor, yerel nükleer tedarik zincirlerini güçlendiriyor ve daha hızlı bir izin çerçevesi zorunlu kılıyor. Ve dikkat çekici bir şekilde, türünün ilk örneği olan reaktör lisanslamasını teşvik etmek için ödüller sunuyor. Mali yükleri hafifletmek ve dağıtımı teşvik etmek için tasarlanan bu önlemlerin, esnek operasyonlar, elektrik dışı uygulamalar veya kullanılmış nükleer yakıt kullanımı için düzenleyici onay almak üzere ilk gelişmiş reaktör için NRC ücretlerini karşılaması planlanıyor.

Nükleer: Doğrudan Bir Güç Çözümü mü?

Yapay zeka tarafından yönlendirilen enerji talebini karşılamak için özel, güvenilir ve karbonsuz güç arayan hiper ölçekleyiciler olarak ivme kazanan çokça araştırılmış bir yaklaşım, yükün şebekeye bağlı ancak jeneratörün sayacının arkasında bulunan bir jeneratörle birlikte çalıştığı sözde “ortak yerleştirme” seçeneği olan sayaç arkası (BTM) yapılandırmalarını içerir. Elektriğin iletim ve dağıtım ağları üzerinden aktığı geleneksel güç satın alma anlaşmalarıyla (PPA’lar) karşılaştırıldığında, bir BTM kurulumu veri merkezini ve sahadaki enerji santralini birbirine bağlar. Nükleer enerji durumunda, bu, bir veri merkezinin daha geniş iletim sisteminden güç satın almak yerine, yalnızca ortak yerleştirilmiş bir nükleer santralden elektrik çekebileceği anlamına gelir.

Veri merkezleri tarafından belirtilen önemli bir avantaj, BTM entegrasyonunun maliyet verimliliği sunmasıdır. Bu genellikle iletim ve dağıtım ücretlerini ortadan kaldırdıkları için geçerlidir ancak ayrıca toptan güç piyasalarını atlatabilmeleri ve veri merkezlerini şebeke tıkanıklığından, fiyat oynaklığından ve yenilenebilir ağırlıklı şebekelerle ilişkili kısıtlama risklerinden koruyarak daha fazla enerji güvenliği sağlayabilmeleri nedeniyle de geçerlidir. Ayrıca, savunucular, tesislerin uzun iletim yükseltmeleri olmadan yük merkezine daha yakın inşa edilebilmesi göz önüne alındığında, gelişmiş nükleer santrallerle veri merkezlerinin aynı yere yerleştirilmesinin daha hızlı dağıtıma izin verebileceğini savunuyorlar. Ancak bunun bir riski var: nükleer santral çevrimdışı kalırsa, şebeke hizmeti hemen mevcut olmayabileceğinden veri merkezi yerinde yedek güce güvenmek zorundadır.

Şimdilik, BTM düzenlemeleri önemli düzenleyici inceleme altında kalmaya devam ediyor. Maryland’in Senato Tasarısı 1 (SB1), Calvert Cliffs Nükleer Santrali’ndeki ortak konumlandırılmış projelerin vergi mükelleflerini ve şebeke istikrarını nasıl etkileyeceğini aktif olarak değerlendirirken, Teksas, Senato Tasarısı 6 (SB 6, 12 Şubat’ta sunuldu) aracılığıyla , veri merkezleri gibi büyük yükleri entegre etmek için gereken maliyetleri ve planlamayı araştırıyor. SB6, kabul edilirse, Aralık 2025’ten sonra büyük BTM yüklerine zorunlu iletim ücretleri, mali taahhütler ve yerinde yedek üretimin potansiyel dağıtımı dahil olmak üzere yeni gereklilikler getirebilir ve gözlemciler, gelişmiş nükleer ile BTM düzenlemelerini daha pahalı ve idari olarak karmaşık hale getirebileceğini öne sürüyor.

Federal düzeyde, Federal Enerji Düzenleme Komisyonu (FERC), özellikle PJM bölgesinde, ortak yerleştirmenin toptan elektrik piyasalarına nasıl uyduğunu tanımlamak için hızla hareket ediyor. FERC, 20 Şubat’ta PJM ve iletim sahibi kamu hizmetlerine, ortak yerleştirme düzenlemeleri için oranları, şartları ve koşulları yöneten tarife değişiklikleri önermeleri talimatını veren bir sebep gösterme süreci başlattı . PJM önümüzdeki beş yıl içinde 30 GW’tan fazla ek tepe yüküne acil ihtiyaç olacağını öngörmüş olsa da, FERC’in müdahalesi yargı yetkisi, maliyet nedeni, güvenilirlik ve kapasite piyasası katılımı etrafındaki kritik soruları ele almayı amaçlıyor. FERC yeni iletim veya piyasa gereklilikleri getirirse, BTM nükleer projelerinin ekonomisini değiştirebilir ve potansiyel olarak finansman modellerini ve dağıtım zaman çizelgelerini etkileyebilir. Şebeke perspektifinden, PJM planlama ve güvenilirlik riskleri konusunda endişelerini dile getirdi . Geleneksel şebeke yükleri uzun vadeli planlamaya entegre edilirken, BTM yapılandırmaları bölgesel kapasite planlamasında hesaba katılmadıkları için kör noktalar yaratabilir diyor.

Duke Üniversitesi Nicholas Enerji, Çevre ve Sürdürülebilirlik Enstitüsü’nün Şubat 2025 tarihli bir makalesine göre, BTM nükleer projelerini değerlendirirken ek hususlar da dikkate alınmalıdır. Önemli faktörlerden biri yük esnekliğidir; yapay zeka veri merkezleri gibi büyük ortak konumlu yüklerin, sistem güvenilirliğini korumaya yardımcı olmak için talep tarafı yanıtı gibi şebeke hizmetleri sağlaması gerekebilir. Makale ayrıca şebeke kullanım etkilerini de vurgulayarak, bazı BTM yüklerinin şebeke iletim ücretlerinden kaçınabilmesine rağmen, yine de sistem planlaması ve kaynak yeterliliği üzerinde maliyetler getirebileceğini belirtmektedir. Ek olarak, piyasa fiyatlandırma yapılarının değişebileceği ve potansiyel olarak BTM kullanıcılarını paylaşımlı şebeke altyapısı maliyetlerine katkıda bulunmaya zorlayabileceği konusunda uyarmaktadır. SMR’ler ve mikroreaktörlerin sürekli yüksek talepli uygulamalar için ölçekte test edilmemiş olması göz önüne alındığında, belirsizlikler teknik ve operasyonel yönlere de uzanmaktadır. BTM nükleerinin yedeklilik için kısmen şebekeye bağlı kaldığı hibrit modeller, fiyatlandırma, güvenilirlik yükümlülükleri ve yedekleme hükümlerini belirlemek için yeni düzenleyici çerçeveler gerektirebilir, diye belirtmektedir.

Ortaya Çıkan İş Zorlukları

Yine de, düzenlemelerin ötesinde, eş konumlu nükleer santralleri işletmenin gerçek işi belirsizliğini koruyor. Son tartışmalar teknoloji şirketlerini gelişmiş nükleer tesislerde potansiyel yatırımcı olarak öne çıkarırken, veri merkezi kaynakları çoğunun nükleer santrallere sahip olma ve işletme olasılığına ilgi duymadığını doğruladı.

Walsh, “Veri merkezi operatörleri enerji santralleri işletme işinde değiller” dedi. “Güvenilirlik ve maliyet kesinliği istiyorlar ancak düzenleyici denetim, yakıt tedariki veya reaktör bakımıyla uğraşmak istemiyorlar.”

Şimdilik, uzun vadeli PPA’lar tercih edilen model gibi görünüyor. “Tüm yakıt ve teknoloji türlerine baktığımızda, PPA’lar ve perakende enerji tedarik anlaşmaları, ayrıca veri merkezleri, hiper ölçekleyiciler ve gayrimenkul geliştiricilerinin bu projelerde hisse senedi alması gibi veri merkezi yükünü karşılamak için çeşitli yapılar görüyoruz,” diye ekledi. “Daha az veri merkezi ve gayrimenkul geliştiricisinin nükleer varlıklarda hisse senedi tutmasını bekliyorum.”

Ancak Teplinsky, nükleer geliştirmeye yönelik son teknoloji devi yatırımlarının yanı sıra bazı şirketlerin garantili enerji tedarikini güvence altına almak için kısmi mülkiyet hisselerini araştırdığını belirtti. “Hiper ölçekleyicilerle yapılan anlaşmalar ayrıca bu projelere bir miktar sermaye yatırımı güvence altına almak için bir fırsat sunuyor,” dedi. “Veri merkezlerinden gelen talep bir engel olmaktan çok bir fırsattır; geliştiricilerin bu projeler için sağlam ve bankaya yatırılabilir bir pay elde etmelerine olanak tanır; potansiyel olarak primli.”

Operasyonel açıdan , aynı yerde bulunan tesisler yeni riskler oluşturabilir. Eradeh Power Consulting’in kurucusu ve profesyonel mühendis Nina Sadighi, POWER’a bu konuda şunları söyledi : “Bu tesisleri kim sigortalayacak?” “Bu çok büyük bir bilinmezlik. Şu anda, sigorta sağlayıcıları düzenleyici ve operasyonel karmaşıklık nedeniyle tereddüt ediyor. Geleneksel nükleer sorumluluk yapıları, yerleşik operasyonel geçmişlere sahip büyük reaktörler etrafında inşa edilmiştir ve SMR’ler veya mikroreaktörler gibi yeni bir şey tanıttığınızda, çok farklı bir risk profiliyle uğraşıyorsunuz.”

Sadighi, nükleerin veri merkezleri için uygunluğu konusunda genel olarak iyimser olsa da, zamanında dağıtıma bağlı potansiyel iş gücüyle ilgili zorluklara da işaret etti. “Şimdi nükleer işçileri eğitirsek ancak dağıtım gecikirse, bu işçiler beklemez,” dedi. “Nükleer iş gücü hattı, insanların roller arasında hızla geçiş yapabildiği bir teknoloji iş gücü gibi değildir. Bunlar yıllarca eğitim gerektiren uzmanlaşmış becerilerdir ve iş istikrarı konusunda belirsizlik varsa, bunları tamamen diğer endüstrilere kaptırma riskimiz vardır,” dedi. Sadighi ayrıca, iş gücü verimsizliğine katkıda bulunan katı operasyonel protokoller hakkında endişelerini dile getirdi.

Son olarak, veri merkezi endüstrisi yalnızca ekonomiye odaklanmamış olsa da – ve POWER’a uzun vadeli bir vizyonla sürdürülebilirliğin daha büyük bir öncelik olduğu söylenmiş olsa da – ölçeklendirmenin önemli yatırımlar gerektireceği söylendi. Bu her türlü tartışmayı ateşledi. Lux Research, türünün ilk örneği (FOAK) SMR’lerin doğal gazdan neredeyse üç kat daha pahalı olabileceğini (331 $/MWh’ye karşı 124 $/MWh) ve maliyet aşımı ve gecikmeler hesaba katıldığında 10 kattan fazla olabileceğini tahmin ediyor. Şirket, SMR’lerin 2035’ten önce maliyet açısından rekabetçi olmayacağını öngörüyor. “Ucuz nükleer önümüzdeki yirmi yılda kartlarda yok” diyor.

Ancak, Idaho Ulusal Laboratuvarı’nın yakın tarihli bir çalışması , SMR’ler Türünün N’inci (NOAK) üretimine geçtikçe maliyetlerin düşebileceğini öne sürüyor. Modüler inşaat, fabrika imalatı ve standartlaştırılmış dağıtımın verimliliği artırabileceğini ve daha fazla ünite inşa edildikçe maliyetleri potansiyel olarak azaltabileceğini öne sürüyor. Özellikle, çalışma, yeterli sayıda ünite dağıtılırsa SMR’lerin büyük reaktörlerle maliyet eşitliğine ulaştığı bir “ölçek ekonomisi cezası geçiş noktası” tanımlıyor. Dört adet 300 MW SMR dağıtmanın, tek bir 1.200 MW reaktöre kıyasla maliyetleri %20 oranında düşürebileceğini öne sürüyor. Şimdilik, bu maliyet eğrisinin ilk gerçek dünya testi, 2029’a kadar faaliyete geçmesi beklenen Ontario Power Generation’ın BWRX-300 SMR filosu olacak.

Uzmanlar, temel tartışmanın birkaç belirsizlikten kaynaklandığını ve bunun gelişmekte olan sektörler için alışılmadık bir durum olmadığını da belirttiler. Teplinsky, “Vergi kredileri, özellikle temiz elektrik üretim vergi kredileri ve yatırım vergi kredileri, özellikle FOAK riski göz önünde bulundurulduğunda, bu projelerin ticari uygulanabilirliği için hayati önem taşıyacak” dedi. “DOE [ABD Enerji Bakanlığı] kredi garantileri ve Federal Finansman Bankası’ndan düşük oranlarda doğrudan finansman da şirketlerin borçlanma ve sermaye maliyetini düşürme yetenekleri için önemlidir. Ticari gösterileri desteklemek için hibe fonu ve yüksek analizli düşük zenginleştirilmiş uranyum desteği de önemlidir.”

Ancak Teplinsky, bu teşviklerin AI odaklı veri talebinin fırlamasından önce yürürlükte olduğu konusunda uyardı. “Veri merkezi odaklı gelişmiş reaktör projelerinin uygulanabilir olması için yürürlükte kalmaları gerekecek,” dedi. “Aslında, bu teşviklerin genişletilmesi ve veri merkezi talebine rağmen büyük ölçekli gelişmiş reaktör dağıtımını hala engelleyen FOAK dağıtımı ve maliyet aşımı endişeleri gibi bazı temel sorunların ele alınması gerekiyor.”

https://www.powermag.com/the-smr-gamble-betting-on-nuclear-to-fuel-the-data-center-boom/