M. Nilgün Ercan

Uluslararası Enerji Ajansı (IEA)’ nın “Dünya Enerji Yatırımları 2025” Raporu Haziran ayında yayımlandı (1). Söz konusu Rapor’ a göre, sanayi, soğutma, elektrikli ulaşım, yapay zeka (YZ) ve veri merkezlerinden (VM) kaynaklanan talep artışı gözönüne alındığında yeni bir elektrik çağının başlangıcında olduğumuz söylenebilir. On yıl önce fosil yakıt arzı için yapılan yatırımlar elektrik üretimi, şebeke ve depolama için yapılan yatırımlardan %30 fazla iken günümüzde durum tersine çevrilmiş durumda. Elektrik sektöründe yapılan yatırımlar 1,5 trilyon ABD$ seviyesine çıkarak doğal gaz, petrol ve kömürü piyasaya sunmak için yapılan yatırımlardan %50 daha fazla hale geldi. Başta Çin olmak üzere elektrikli araçların satışı da hızlı bir artış göstermekte.

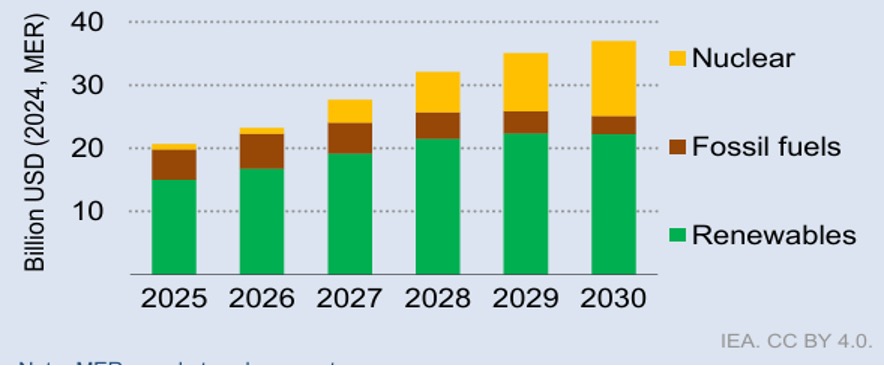

Elektrik yatırımlarının artışında öne çıkan nedenlerden biri de yukarıda belirtildiği gibi yapay zeka ve veri merkezlerinden kaynaklanacak olan potansiyel talep. Rapor’ a göre yıllık veri merkezi yatırımı geçen iki yıla göre %67’ lik bir artış gösterdi. Veri merkezleri için küresel olarak 2025-2030 yılları arasında 4,2 trilyon ABD$ kadar bir yatırım beklenirken elektrik talebinin de 2030 yılına kadar 950 TWh’ a çıkacağı tahmin ediliyor. Veri merkezlerinin elektrik talebi nedeniyle 2030 yılına kadar 170 milyar ABD$ tutarında bir enerji yatırımına ihtiyaç olduğu öngörülüyor. IEA’ nın yıllara göre VM’ lerinin elektrik talebinin hangi kaynaklardan karşılanacağına ilişkin tahmini Şekil 1’ de yer alıyor.

VM’ lerinin elektrik ihtiyacının ağırlıklı olarak yenilenebilir enerjiden karşılanacağı öngörülmekle birlikte küçük modüler reaktörler (SMR) gibi nükleer kaynaklı enerjinin de bunda rol oynaması bekleniyor. Şimdiden başlıca teknoloji firmaları tarafından, başta ABD olmak üzere Japonya, Hindistan ve Kore gibi ülkelerde 27 GW kapasitesinde yeni veya atıl durumda olan rektörlerden enerji satın alma veya benzeri anlaşmalar gündemde. Başı özel sektörün çektiği bu girişimler siyasi desteklerle tamamlanıyor; yeni altı ülkenin küresel nükleer kapasiteyi 2050 yılına kadar üç katına çıkaracak taahhüde girdiği, 40’tan fazla ülkenin de yeni reaktör kurmak için plan yaptığı belirtiliyor. Ancak, maliyetler, süre uzunluğu, tasarım için gereken onaylar gibi nedenlerle SMR’ lerin 2030’dan önce hazır olması beklenmiyor.

Bu girişimlere karşılık SMR’ ler konusunda farklı görüşler de var. ABD menşeli Union of Concerned Scientists internet sayfasında yer alan 30 Nisan 2024 girişli makalede küçük modüler reaktörler için iddia edilen avantajların geçerli olmadığına ilişkin saptamalar bulunuyor (2). Bu saptamalar şöyle:

- SMR’ lerin büyük reaktörlere göre daha ekonomik olduğu iddiası inandırıcı değil. Ölçek ekonomisi mantığına göre birim kurulu güç (kW veya MW) üzerinden bakıldığında SMR’ lerin büyük reaktörlere kıyasla daha pahalı olması beklenir. Örneğin, NuScale projesinde federal destekler çekilirse MWh elektrik üretimi 119 ABD$ oluyor ki bu rakam güneş ve rüzgâra dayalı elektrik üretim maliyetinin çok üzerinde.

- SMR’ ler büyük ölçekli hafif su reaktörlerine göre daha güvenli değil. Örneğin büyük reaktörlerde çekirdeğin erimesi durumunda etrafındaki muhafaza radyoaktif malzemenin %90 oranında etrafa yayılmasını önlüyor. SMR’ lerin imalatında çekirdeğin etrafındaki muhafaza yapısının daha zayıf olması halinde bunların büyük reaktörler kadar hatta onlardan daha tehlikeli olması söz konusu olabilir. Ek olarak, modüler reaktörlerin nüfus açısından yoğun bölgelere yapılması bu riskleri daha da arttırır.

- SMR’ ler radyoaktif atık problemini azaltmayacaktır. Sektör SMR’ lerin daha az atık oluşturarak veya geri dönüştürerek uzun ömürlü radyoaktif atıklar sorununu azaltacağını iddia etmektedir. Öncelikle, reaktörlerin ürettiği birim ısı enerjisi açısından bakıldığında küçük ölçekli olanlar da diğerlerinden daha az atık üretmeyecektir. Daha yoğun yakıt bulunan reaktörler için, kullanılmış yakıtın hacim ve kütlesi daha az olabilir ancak güvenlik açısından önemli etkenler olan, kullanılmış yakıttaki fisyon ürünlerinin konsantrasyonu ile bozunma ürünlerinin ürettiği ısı oransal olarak daha fazla olacaktır. SMR kullanma niyetinde olan veri merkezleri, diğer nükleer santrallarda olduğu gibi, önemli miktardaki kullanılmış yakıtı uzun süreli ve güvenli olarak depolamaları gerektiğini de göz önünde bulundurmalıdır.

- Ayrıca SMR’ ler şebekeye bağlı olmaksızın veri merkezleri, Bitcoin madenciliği, hidrojen üretimi gibi faaliyetler için güvenilir ve dirençli (resilient) elektrik sağlayamaz. Teknolojiyi geliştirenlerin iddialarının aksine, SMR’ lerde şebekeye erişim olmadan soğutucu pompaları veya diğer güvenlik ile ilgili sistemlerin güvenli şekilde işletilmesi mantıklı görünmüyor. Günümüzdeki nükleer santrallar gibi SMR’ ler de ekstrem hava koşulları veya felaketler karşısında güç kesintileri ile karşı karşıya kalabilir; bu nedenle işletmeci hem reaktör hem de veri merkezi için örneğin dizel jeneratör gibi yedek güç kaynağı kullanmak durumundadır.

- Bazı SMR savunucuları bunların büyük reaktörlere göre daha verimli olduğu iddiasındalar. Bazı SMR tasarımlarında high-assay- low enriched uranium (HALEU) yakıt olarak kullanılıyor. HALEU terimi yakıt kütlesi içinde U-235 izotopları konsantrasyonunun %5-20 arasında olduğu nükleer yakıtı tanımlıyor. Bunlar hafif su reaktörlerine göre daha yüksek konsantrasyonda uranyum 235 izotopu kullanıyor; ilk bakışta bu durum reaktörde ihtiyaç duyulan nükleer yakıtta tasarruf sağlıyor gibi görünmekle birlikte nükleer yakıtı elde etmek için madencilik, öğütme gibi baştan sona yapılması gereken faaliyetler dizisi dikkate alındığında durum böyle değil. HALEU üretiminde zenginleştirme işlemi için göreceli olarak daha fazla doğal uranyuma ihtiyaç var. Örneğin Terra Power Natrium reaktöründe aynı elektriği üretmek için bir hafif su reaktörüne göre 2,5 veya 3 kat daha fazla doğal uranyuma gereksinim duyuluyor. Daha küçük bazı reaktörler için verimsizlik daha da fazla. İhtiyaç duyulan nükleer yakıtın elde edilme süreci dikkate alınırsa uranyumun çıkarılması ve sonraki işlemlerin karbon yoğunluğu ve çevresel etkisinin diğer reaktörlere göre daha fazla olduğu görülüyor.

Makaleye göre, SMR’ ler ancak yeterli düzeyde güvenli ve güvenilir olduğunda enerjinin geleceğinde bir rol oynayabilir. Kuşkusuz ki, bunun için SMR’ ler konusunda yanıltıcı ve yanlış yönlendirici bilgilendirmelere değil maliyet ve riskleri konusunda gerçekçi bir kavrayışa ihtiyaç var.

VM’ lerin enerji ihtiyacı için ileri jeotermal enerji teknolojileri de umut bağlanan bir diğer seçenek olarak görünüyor (1). Risk sermayesi ve özel sermaye şirketleri, 2017 yılı civarında ancak birkaç milyon dolar iken 2024 yılında yaklaşık 1 milyar ABD $ düzeyinde bir sermayeyi başlangıç aşaması yatırımı olarak bu alana yönlendirdi. Google ve NV Energy yeni jeotermal enerji alanında geliştirici bir şirket olan Fervo Energy ile 115 MW lık bir kapasite için yeşil tarife anlaşması yaptı; Meta da Sage Geosystems ile 150 MW’ lık bir proje satın alma anlaşması imzaladı. Google ve Fervo daha önce 2021 yılında jeotermal enerjinin makine öğrenmesi ve YZ için kullanılması amacıyla bir ortaklığa girdiklerini duyurmuşlardı (3). İleri jeotermal teknoloji petrol ve gaz sanayinde kullanılan hidrolik kırılma teknolojisinin jeotermal kaynaklar için adapte edilmesinden oluşuyor. Dikey sondajın yerine yatay sondaj kullanılarak şimdiye kadar girilemeyen sahalardan ısı enerjisi elde etmek mümkün hale geliyor.

Bu girişimlere karşılık, küçük modüler reaktörler ve gelişmiş jeotermal teknolojilerdeki belirsizlikler teknoloji firmaları ve VM işletmecilerini kısa vadede arz güvenliğini garanti altına almak için konvansiyonel teknolojilere yöneltiyor. Bu süreçte özellikle ABD’ de gaz türbinleri önemli bir seçenek olarak ortaya çıkıyor(1).

Veri merkezlerinin enerji ihtiyacının getirdiği yük nedeniyle gelişmiş ekonomilerde, %95’ i ABD’ de olmak üzere, 2030 yılına kadar 19 GW düzeyinde gaza dayalı elektrik kapasitesi gerektiği tahmin ediliyor. Bu durum Siemens, GE Vernova gibi büyük gaz türbini imalatçılarının sipariş portföylerinden de anlaşılıyor. Örneğin GE Vernova’ nın 2023’teki siparişi 9,5 GW iken 2024 yılında 20 GW’ a çıkmış durumda. Talep artışının doğrudan veri merkezlerinden kaynaklandığı konusu henüz tam olarak açıklığa kavuşmuş değil. Ancak küresel bir danışmanlık ve veri analiz grubu olan Wood Mackenzie elemanlarının saptamalarına göre, gaz türbinleri tedariğindeki darboğaz ABD ‘nin veri merkezleri konusundaki hedeflerini riske sokabilir. Gaz projeleri için teslimat tarihlerinin 2030-2031’lere kadar sarktığı, gaz türbini fiyatlarının da beklenmeyen seviyelere çıktığı vurgulanıyor (4). Bu arada gaz türbini endüstrisi de VM projelerinin gerçekleşmesi konusundaki belirsizlikler nedeniyle yeni imalat kapasitesi yatırımlarına girmekten kaçınabiliyor. Yine de bazı VM işletmecileri ile doğal gaz üreticileri bu konuda iyimser. Örneğin, Chevron ve ExxonMobil doğrudan VM piyasası için doğal gaz üretimini geliştirme yönündeki planlarını açıklamış durumdalar (5).

Enerji dönüşümünde fosil yakıtlardan uzaklaşma, yenilenebilir enerji kaynaklarının potansiyelinden daha fazla yararlanma, bugüne kadar elektriğin kullanılmadığı alanlarda elektrifikasyona yönelme gibi hedefler söz konusu. Bilindiği gibi, elektriği üretmek için, fosil veya yenilenebilir, birincil enerji kaynaklarına ihtiyaç var; fosil yakıtlardan çıkış için öne çıkan yenilenebilir enerji kaynakları ve bunlara dayalı enerji sistemlerine ilişkin uygulamalar da çevre dahil yeni sorunlar ve sorular ortaya çıkarıyor. Böyle bir durumda, uluslararası kuruluşların ve platformların iklim değişikliğini kontrol altına almak için ortaya koydukları karbondan arındırma hedeflerinin gerçekçiliği de sorgulanmaya açık hale geliyor.

Kaynaklar:

1-IEA, World Energy Investment 2025 – 10th Edition, Haziran 2025, s. 36-37

2-Ed Lyman, https://blog.ucs.org/edwin-lyman/five-things-the-nuclear-bros-dont-want-you-to-know-about-small-modular-reactors/, Union of Concerned Scientists, 30 Nisan 2024

3-Carlo Cariaga, Fervo and Google geothermal power facility starts grid supply, Think Geoenergy, 29 Kasım 2023

4-. Chris Seiple ve diğ. Supply chain bottlenecks threaten US data centre power ambitions | Wood Mackenzie, 29 Temmuz 2025

5- Zachary Skidmore, Gas turbine manufacturers struggling to meet surging demand from data centers – report – DCD, Data Center Dynamics, 24 Mart 2025