Yapay zeka çoğumuzu işsiz bırakmaya hazırlanıyor. Sosyal refahı yeniden düşünmemiz gerekiyor.

Kevin Frazier ve Graham Hardig / 16 Nis 2025

Yapay zekadaki hızlı ilerlemeler , endüstrileri yeniden şekillendirmeyi, iş rollerini yeniden tanımlamayı ve küresel ekonominin manzarasını kökten değiştirmeyi vaat ediyor. Artık üretimle sınırlı olmayan yapay zeka destekli araçlar, bir zamanlar otomasyona karşı bağışık olduğu düşünülen beyaz yakalı mesleklere – hukuk, muhasebe, pazarlama, finans, tasarım, sigorta, insan kaynakları ve hatta yazılım mühendisliği – tecavüz ediyor.

Yine de, Amerika Birleşik Devletleri’nin sosyal sigorta çerçevesi bu kesintiyi ele almak için eski ve yetersiz donanımlı olmaya devam ediyor. Çalışanlar, YZleleri ve tüm topluluklar, yapay zeka kaynaklı ani iş kayıplarına karşı savunmasız bir ekonomik uçurumun kenarında duruyor. Toplu işten çıkarmalar meydana geldikten sonra yanıt vermek için çabalamak yerine, politika yapıcılar sosyal sigortayı şimdi modernize etmeye başlamalıdır. 1935 Sosyal Güvenlik Yasası farklı bir dönem için tasarlanmıştı; 2024’ün ekonomik gerçeklerine pek benzemeyen bir dönem.

Yapay zeka nihayetinde iş yaratımını teşvik etse bile, yapay zekanın bu hızlı ivmesi, işinden olan işçilerin yeni fırsatlar ortaya çıkana kadar (eğer ortaya çıkarsa) uzun bir işsizlik dönemiyle karşı karşıya kalma riski taşıyor.

Tarih, düzenleyicilerin yanıt verebileceğinden daha hızlı bir şekilde işgücü piyasasını yeniden şekillendiren yıkıcı teknolojiye dYZr birçok örnek sunuyor. Örneğin, iplik eğirme makinesi, İngiltere’nin dokuma işgücünü bir nesil içinde mahvetti . Ancak, araştırmacılar bugün yapay zekanın işleri benzer bir hızla yerinden edip etmeyeceği ve uyum sağlama yeteneğimiz konusunda oldukça farklı görüşlere sahipler. MIT’deki bazıları kademeli bir yerinden etme öngörüyor , Goldman Sachs ise 2030 yılına kadar küresel olarak 300 milyon işin kaybolacağını veya önemli ölçüde bozulacağını öngörüyor . Elon Musk gibi bazıları ise yapay zekanın sonunda tüm işleri gereksiz kılacağına inanıyor . Öte yandan, ekonomist David Autor, yapay zekanın aslında önemli yeni iş yaratımına yol açacağını savunmak için tarihsel emsallere atıfta bulunuyor ve günümüz işlerinin %60’ının 20. yüzyılın ortalarından sonra ortaya çıktığını belirtiyor.

Bu bakış açısı yelpazesine rağmen, iyimser tahminlere kumar oynamak ihtiyatsızlık olur. Öncelikli olarak fiziksel emeğin yerini alan önceki otomasyon dalgalarının aksine, YZ’nın bilişsel ve karar alma görevlerini kopyalama yeteneği, ekonominin benzeri görülmemiş bir payını tehdit ettiği anlamına gelir. YZ nihayetinde iş yaratmayı teşvik etse bile, YZ’nın hızlı ivmelenmesi, yeni fırsatlar ortaya çıkmadan önce (eğer ortaya çıkarlarsa) yerinden edilmiş işçileri uzun süreli bir işsizlik döneminde bırakma riski taşır.

Ekonomik teşvikler ezici bir şekilde otomasyonu destekliyor. YZ sistemleri ücret, yan haklar veya izin talep etmiyor. Bu, kendi kendini güçlendiren bir döngü yaratacak: işletmeler rekabetçi kalmak için otomasyona geçtikçe, insan emeğine olan talep azalacak ve bu da iş gücünün azalmasına neden olacak ve YZ’nın daha fazla benimsenmesini sağlayacak.

Kontrol edilmediği takdirde bu döngü ekonomik eşitsizliği derinleştirecek, tüketici alım gücünü zayıflatacak ve tüm endüstrileri istikrarsızlaştıracaktır. Politika yapıcılar işgücü piyasasının doğal olarak kendini düzelteceğine bahse giremezler. En iyi senaryoda bile, geçiş kısa vadede çalkantılı olacak ve yaygın ekonomik sıkıntıları önlemek için sağlam bir güvenlik ağı gerektirecektir. YZ Yer Değiştirme Sigortası (ADI), çalışanların finansal istikrara ve yeniden eğitim desteğine sahip olmasını sağlayarak kesintinin tam teşekküllü bir krize dönüşmesini önleyecektir.

Mevcut Sosyal Sigortanın Yetersizliği

Bu “yerinden edilme saatli bombası” demografik olandan bile daha önce patlayabilir ve sosyal güvenlik ağlarının finansal temellerini benzeri görülmemiş bir hızla aşındırabilir.

Sosyal sigortanın temel mekaniği, çalışanların, işverenlerin veya her ikisinin katkılarıyla kaynakların ortak bir fona bir araya getirilmesini içerir. Bu fon daha sonra belirli koşullar altında, genellikle çalışamadıkları dönemlerde, hak kazanan kişilere fayda sağlamak için kullanılır.

Mevcut sistemde, işini kaybeden kişiler, kaybettikleri gelirlerinin bir kısmını telafi eden yardımlar için hükümete başvurabilirler. Bu, yeni bir iş ararken temel yaşam masraflarını karşılamalarına yardımcı olur. Sosyal sigorta programlarının finansman yapısı, genellikle fona ödenen para miktarının yardım alan kişileri desteklemeye yetecek kadar büyük olmasını sağlamak için iş gücünün büyük bir çoğunluğunun katılımını gerektirir. Sosyal programların çeşitli uygunluk kriterleri vardır, ancak bunlar genellikle işsizlik nedeni, bir kişinin çalıştığı süre ve fona yaptığı katkı miktarı gibi faktörleri içerir. Yardımlar genellikle zamanla sınırlıdır ve programa ve kişinin koşullarına bağlı olarak altı aydan bir yıla kadar belirli bir süre için destek sağlar. Önemlerine rağmen, sosyal sigorta programları sıklıkla finansal sıkıntılardan muzdariptir.

Mevcut sosyal sigorta programları birkaç açıdan yetersizdir. Birincisi, katılım boşlukları vardır. Bu programlar, ödeme gücünü korumak için geniş katılıma bağlıdır, ancak birçok çalışan (özellikle serbest çalışanlar ve geçici işçiler) ne ödeme yapar ne de fayda almayı bekleyebilir. Dahası, işverenlerin bazı programlara katkıları işten çıkarmalarla artarken, bu artışlara genellikle üst sınırlar konur. Bu, yüksek işten çıkarma oranlarına sahip şirketlerin sistem üzerindeki etkilerinin tam maliyetini karşılayamayacağı ve programın geliri ile giderleri arasında istikrarsız bir denge oluşmasına katkıda bulunabileceği anlamına gelir. Yapay zeka, sosyal sigorta üzerindeki bu stres faktörlerini hızlandırabilir (örneğin, daha fazla insanı geçici iş ekonomisine çekerek ve katkıda bulunanların tabanını daraltarak).

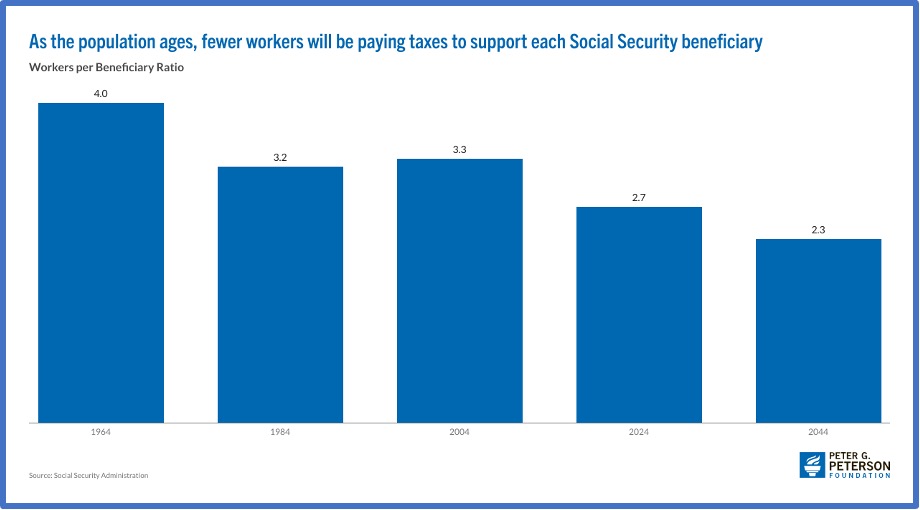

Katılım boşluklarının ötesinde, sosyal sigorta sistemleri daha derin, sistemik risklerle karşı karşıyadır. Gelişmiş ülkelerdeki yaşlanan nüfuslar, katkıda bulunanlar ve yararlananlar arasındaki dengeyi bozarak Sosyal Güvenlik ve Medicare gibi programlar üzerinde muazzam bir baskı oluşturmaktadır. Bu demografik değişimin yanı sıra, yapay zeka paralel bir kesinti sunmaktadır: otomasyon çalışanları yerinden ettikçe, bu programlara ödeme yapan kişi sayısını önemli ölçüde azaltabilir. Bu “yerinden etme saatli bombası” demografik olandan bile daha erken patlayabilir ve sosyal güvenlik ağlarının finansal temellerini benzeri görülmemiş bir hızda aşındırabilir.

Yapay Zeka Kaynaklı İşsizliğin Zorlukları

Sektöre dayalı toparlanmalara izin veren geleneksel iş kayıplarının aksine, YZ kaynaklı işsizlik mevcut sosyal sigorta sistemleri için benzersiz zorluklar sunar. YZ otomasyonu tüm endüstrileri geçersiz kılarsa, yerinden edilen çalışanlar piyasa koşullarının iyileşmesini veya başka yerlerdeki benzer rollere geçiş yapmasını bekleyemezler. Bunun yerine, tamamen yeni alanlara geçmek için kapsamlı bir yeniden eğitim almaları gerekir; bu süreç, mevcut işsizlik programlarının sağlamak üzere tasarlandığından çok daha fazla finansal ve yapısal destek gerektirir. Bu istikrarsızlık, sosyal sigorta programlarının dayandığı istikrarlı katkı akışını tehdit ederek uzun vadeli uygulanabilirliğini daha da belirsiz hale getirir.

Ekonomik durgunluklar işleri daha da karmaşık hale getirir. Durgunluk dönemlerinde, işsizlik arttıkça faydalara olan talep artar, ancak bu programlara yapılan katkılar aynı anda azalır. Bu, özellikle ekonomik büyüme dönemlerinde yeterince oluşturulmamışlarsa, bu dalgalanmaları tamponlamak için kullanılan rezervleri hızla tüketebilir. Yapay zeka ile hızlandırılmış otomasyon, bu döngüleri daha da oynak hale getirebilir, durgunluk dönemlerinde daha keskin iş kayıplarına ve iş gücünün daha yavaş toparlanmasına yol açabilir. Şirketler durgunluk dönemlerinde işten çıkarmayı daha kolay bulabilir ve koşullar iyileştiğinde yeniden işe alım yapmak daha az acil olabilir, bu da ekonomik dengesizlik dönemlerini uzatır ve sosyal sigorta fonları üzerinde ek baskı oluşturur.

Son olarak, mevcut sosyal sigorta programları önemli idari engeller nedeniyle etkisiz olabilir. Zahmetli uygunluk belirlemeleri, yavaş işlem süreleri ve verimsiz fayda dağıtımı, sisteme olan kamu güvenini aşındırır. Yapay zeka bu idari engelleri kolaylaştırma potansiyeline sahip olsa da, daha geniş ekonomik etkisi mevcut altyapıları alt üst edebilir, onları taleplerle doldurabilir ve giderek daha karmaşık uygunluk vakaları yaratabilir. Yapay zeka bu programları bir kırılma noktasına doğru itebilir ve otomasyon tarafından giderek daha fazla şekillendirilen bir ekonomide nasıl işlediklerine dYZr temelleri yeniden düşünmemizi talep edebilir.

Yapay Zeka Yer Değiştirme Sigortası: Yeni Bir Sosyal Güvenlik Ağı

YZ tarafından yönlendirilen iş yerinden çıkarmanın hızı, ölçeği ve doğasının oluşturduğu benzersiz riskler, burada YZ Yerinden Çıkarma Sigortası (YZDI) olarak adlandırılan yeni bir sosyal sigorta biçiminin yaratılmasını gerektirir. Bu program, işleri YZ teknolojileri tarafından yerinden edilen çalışanları desteklemek, onlara gelişen ekonomide yeni rollere geçiş için finansal yardım ve kaynaklar sunmak üzere özel olarak tasarlanacaktır.

Geleneksel sosyal sigorta programlarının eksikliklerinden kaçınabilmek için YZDI’nin tasarımı üç temel alana odaklanmalıdır: katılımı artırmak, faydaları alıcıların ekonomik durumlarına göre düzenlemek ve programın mali dayanıklılığını artırmak için yeni finansman mekanizmaları uygulamak.

Katılımın Arttırılması

YZDI, istihdam durumlarına veya sektörlerine bakılmaksızın tüm çalışanları kapsayacak şekilde tasarlanmalıdır. Bu, tam zamanlı çalışanlar ve gig çalışanları ve serbest çalışanlar dahil olmak üzere bağımsız yükleniciler için zorunlu katılım gerektirir.

Uyumluluğu sağlamak için YZDI fonuna yapılan katkılar çalışanlar için mevcut bordro sistemlerine entegre edilirken, bağımsız yükleniciler üç aylık vergi ödemeleri yoluyla katkıda bulunacaktır. Program ayrıca, geleneksel olmayan rollerde çalışanlar gibi katılımı zorunlu olmayan çalışanların gönüllü katkıları için vergi indirimleri veya hükümet tarafından karşılanan katkılar gibi teşvikler de sunabilir.

Kişiye Özel Avantajlar

YZDI ayrıca, iş kaybının etkisinin bireyin koşullarına bağlı olarak büyük ölçüde değişebileceğini kabul etmeli ve alıcının ekonomik ihtiyaçlarına ve statüsüne göre uyarlanmış faydalar sunmalıdır.

Program, alıcının önceki kazançları, yeni bir iş bulma olasılığı ve gereken yeniden eğitim düzeyi gibi faktörlere dayalı olarak faydaların miktarı ve süresinin belirlendiği kademeli bir fayda yapısı sunabilir.

YZDI, finansal faydaların yanı sıra kariyer danışmanlığı, iş yerleştirme hizmetleri, eğitim fırsatları ve diğer kaynaklar da sağlayabilir. Bu hizmetler, alıcıların yeni rollere daha etkili bir şekilde geçiş yapmalarına yardımcı olur, uzun vadeli işsizlik olasılığını azaltır ve işgücünün üretken üyeleri olmaya devam etmelerini sağlar.

Yenilikçi Finansman Mekanizmaları

YZDI programının finansal dayanıklılığını artırmak için, politika yapıcılar yapay zekanın ortaya koyduğu benzersiz zorluklarla uyumlu yeni finansman mekanizmaları uygulamayı değerlendirmelidir.

Bu mekanizmalardan biri de YZ Kullanım Tabanlı Katkılar olup, bu mekanizmaya göre yüksek oranda YZ benimseme oranına sahip şirketlerin sigorta fonuna daha fazla katkıda bulunması gerekecek.

Bu, sigorta programının maliyetlerini YZ benimsemenin faydalarıyla uyumlu hale getirerek daha adil bir mali sorumluluk dağılımı yaratacaktır. İşgücünün büyük bir bölümünü otomatikleştiren şirketler daha fazla katkıda bulunacak ve eylemlerinin neden olduğu yer değiştirmeyi telafi etmeye yardımcı olacaktır. Ayrıca, sosyal etkiyi dikkate almadan aşırı otomasyonu düşünen şirketler için bir caydırıcı görevi görecek ve onları YZ’yı daha dengeli ve sorumlu bir şekilde benimsemeye teşvik edecektir.

Ancak, özellikle halihazırda finansal kısıtlamalarla karşı karşıya kalabilecek daha küçük işletmeler arasında inovasyonu ve YZ teknolojilerinin benimsenmesini caydırabilir. Sigorta fonuna katkıda bulunmanın maliyetleri çok yüksekse, şirketler YZ uygulamasını geciktirebilir veya uygulamaktan kaçınabilir, bu da potansiyel olarak ekonomik büyümeyi ve inovasyonu engelleyebilir.

Başka bir yenilikçi finansman mekanizması, YZDI’nin faydalarını aldıktan sonraki beş yıl içinde yüksek gelirler elde eden alıcıları için Gelir Paylaşım Anlaşmaları’nın (ISA) kullanımını içerebilir. Örneğin, yıllık 400.000$’dan fazla kazanan yararlanıcıların gelirlerinin bir kısmını sigorta fonuna geri tahsis etmeleri gerekecektir. Bu, geçişleri sırasında programdan faydalananların finansal olarak istikrara kavuştuklarında sürdürülebilirliğine katkıda bulundukları kendi kendini yenileyen bir sistem yaratacaktır.

Bu yaklaşımın birincil avantajı, yalnızca işverenlerin veya vergi mükelleflerinin katkılarına güvenmeden programın uzun vadeli mali sürdürülebilirliğini sağlamaya yardımcı olmasıdır. Ayrıca, zor bir dönemde kendilerini destekleyen sisteme geri katkıda bulunmaları istenen yararlanıcılar arasında karşılıklılık ve sosyal sorumluluk duygusunu da teşvik eder.

Ancak, ISA’ları uygulamak, uyumluluğun sağlanması ve yararlanıcıların gelirlerinin doğru bir şekilde izlenmesi gibi zorluklar ortaya çıkarabilir. Ayrıca, yüksek gelirli kişilerin gelirlerinin bir kısmını katkıda bulunmalarını zorunlu kılmanın adaleti konusunda endişeler de olabilir, özellikle de başarılarının aldıkları destekten ziyade çabalarından kaynaklandığını düşünüyorlarsa. Bu endişeleri gidermek için program, yararlanıcıların geri ödemesi gereken toplam tutara sınırlamalar getirebilir.

Yapay Zeka Çağında Dayanıklı Bir Sosyal Sigorta Sistemine Doğru

Yapay zeka uygulamaları büyümeye devam ettikçe, özellikle daha önce istikrarlı ve güvenli kabul edilen alanlarda iş kaybı riski muhtemelen artacaktır. YZDI, yapay zekanın oluşturduğu benzersiz riskleri ele almak için özel olarak tasarlanmış, sosyal sigortaya yönelik ileri görüşlü bir yaklaşımdır. Katılımı artırarak, faydaları alıcıların ihtiyaçlarına göre uyarlayarak ve yenilikçi finansman mekanizmaları uygulayarak, bu program, fonun uzun vadeli sürdürülebilirliğini sağlarken, işten çıkarılmayla karşı karşıya kalan çalışanlar için sağlam bir güvenlik ağı sağlayabilir.

Yapay zekanın egemen olduğu bir ekonomide işin geleceğini düşündüğümüzde, toplumumuz YZDI’yi ve hatta daha radikal çözümleri tartışmalıdır. Örneğin, yapay zeka birçok sektörde insan emeğine olan ihtiyacı önemli ölçüde azaltırsa, Evrensel Temel Gelir tüm vatandaşlar için temel düzeyde bir finansal güvenlik sağlayacaktır. Geleneksel sosyal sigorta modellerine kıyasla radikal olarak kabul edilse de, geleneksel istihdamın giderek daha da kıtlaştığı bir dünyada, ekonomik istikrarı ve sosyal uyumu korumaya yardımcı olabilir.

Herhangi bir yeni sosyal sigorta programını benimsemeden önce, birkaç kritik soruyu ele almamız gerekiyor. Yenilik çabasını yapay zeka benimsemesinin sosyal maliyetleriyle nasıl dengeleyebiliriz? Hangi düzenleyici çerçeveler yapay zekanın toplumun tamamına fayda sağlamasını garanti edecektir? Hızla gelişen bir ekonomik manzaraya uyum sağlayan sosyal sigorta programlarını nasıl tasarlayabiliriz? Geleneksel istihdam toplumumuz için daha az merkezi hale geldikçe, iş ve sosyal değer anlayışlarımız nasıl evrimleşmelidir? Bu zorluklarla ilgili diyalog, politika yapıcıları, işletmeleri ve çalışanları içermeli ve yeni ekonomik gerçekliğimizle doğrudan yüzleşmeye hazır olmamız için hemen başlamalıdır.